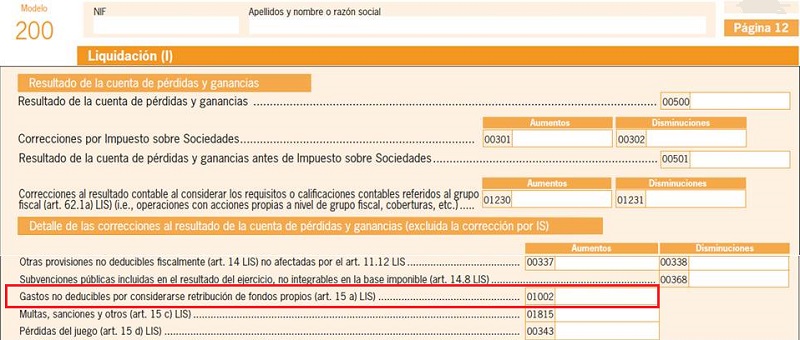

Casilla 1002 modelo 200. Gastos no deducibles por considerarse retribución de fondos propios.

200 CASILLA 1002. MODELO 200. Gastos no deducibles por considerarse retribución de fondos propios

En esta clave se deberá consignar el importe de los gastos computados contablemente y que en base al artículo 15.a) sean considerados como retribución de fondos propios. Entre estos podemos considerar a:Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.- Dividendos, primas de asistencia a juntas, distribución de reservas, asignaciones a bonos de disfrute, entre otros, y también a toda partida destinada a retribuir, directa o indirectamente, el capital.

- Los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades.

- Intereses intercalarios satisfechos a accionistas. Son retribuciones a los socios durante el periodo previo al inicio de la actividad y explotación.

- Interés fijo a las acciones. Prohibido por el artículo 96.1 de la LSC.

- Dividendo mínimo a las acciones sin voto.

- Retribución a los socios que no trabajan, ya sea en metálico o en especie.

- Retribución a los socios que trabajan, en la parte que exceda del valor de mercado.

En aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.

En aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

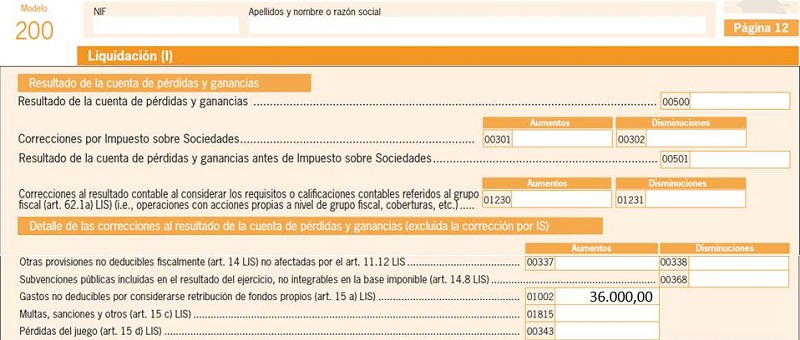

La mercantil JPSA compuesta por 4 socios con igual porcentaje de participación, y de los cuales solo trabaja uno en la empresa, tiene pactada una retribución mensual fija a los 3 socios no trabajadores de 1.000 euros. A la hora de realizar el impuesto de sociedades, el administrador se pregunta qué ajustes ha de realizar y en qué casilla del modelo 200 debe consignarlos.

Solución

El importe anual satisfecho a los tres socios no trabajadores es de 36.000 euros que la empresa habrá contabilizado en su momento. Dado que dicho gasto es considerado como retribución de fondos propios, fiscalmente no es deducible por lo que se deberá realizar un ajuste positivo (diferencia permanente) de dicha cantidad reflejado en la casilla 1002 del modelo 200.

200Instrucciones

Legislación

Artículo 15 Ley 27/2014. Gastos no deducibles.Artículo 96 LSC. Prohibiciones en materia de privilegio.Siguiente: Casilla 347 modelo 200. Transmisiones lucrativas y societarias: aplicación del valor de mercado

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos