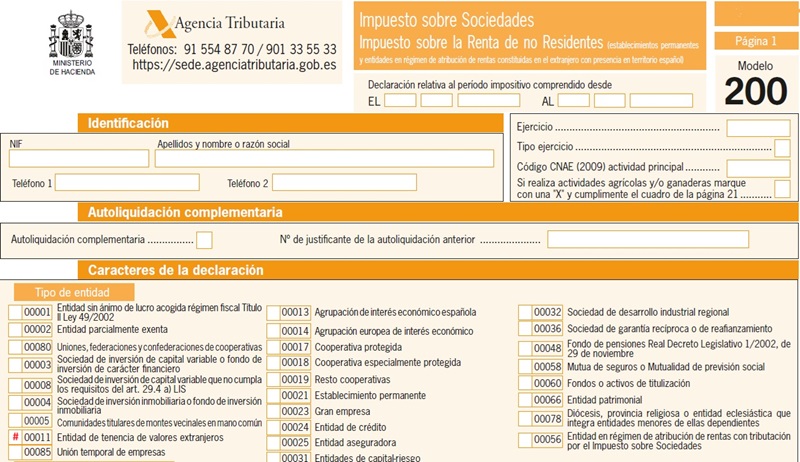

Casilla 11. Modelo 200. Entidad de tenencia de valores extranjeros.

200 CASILLA 11. MODELO 200. ENTIDAD DE TENENCIA DE VALORES EXTRANJEROS

Deberán marcar esta clave las entidades que se acojan al régimen tributario especial de las entidades de tenencia de valores extranjeros del Capítulo XIII del Título VII de la LIS. Podrán acogerse a este régimen las entidades cuyo objeto social comprenda la actividad de gestión y administración de valores representativos de los fondos propios de entidades no residentes en territorio español, mediante la organización de medios materiales y personales. Los valores o participaciones representativos de la participación en el capital de la entidad deberán ser nominativos. Cuando hayamos optado por acogernos a dicho régimen de las entidades de tenencia de valores extranjeros deberá comunicarse a la AEAT, aplicándose éste al período impositivo que finalice con posterioridad a la comunicación. Por su parte NO podrán acogerse a éste régimen las entidades que ya se sometan a otros regímenes especiales, tales como Agrupaciones de Interés Económico, Uniones Temporales de Empresas, así como las entidades de consideración patrimonial.

200Instrucciones

Siguiente: Casilla 13. Modelo 200. Agrupación de Interés Económico.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos