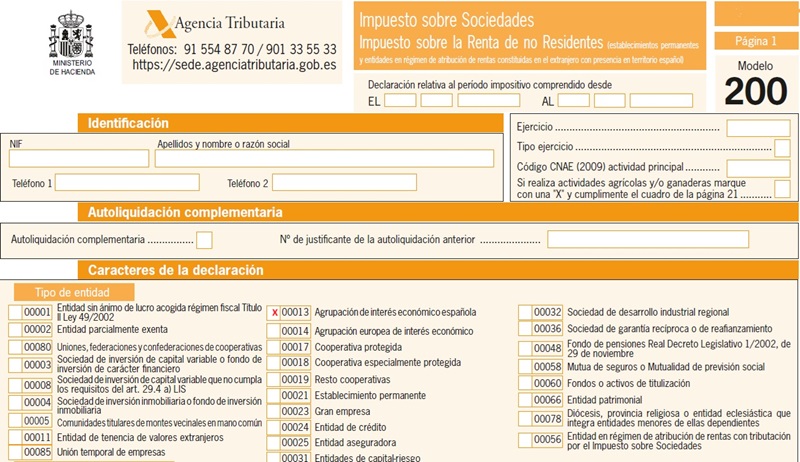

Casilla 13. Modelo 200. Agrupación de Interés Económico.

200 CASILLA 13. MODELO 200. AGRUPACIÓN DE INTERÉS ECONÓMICO ESPAÑOLA

Deberán marcar esta clave las agrupaciones de interés económico reguladas por la Ley 12/1991, de Agrupaciones de Interés Económico, a las que se les aplica el régimen fiscal especial establecido para dichas agrupaciones en el artículo 43 de la Ley del Impuesto sobre Sociedades. Este régimen fiscal NO será aplicable a las agrupaciones de interés económico en aquellos períodos en que se realicen actividades distintas de las adecuadas a su objeto o se posean, directa o indirectamente, las actividades de sus socios o de terceros.

200Instrucciones

Legislación

Art. 43 Ley 27/2014 LIS. Agrupaciones de interés económico españolas.Siguiente: Casilla 21. Modelo 200. Establecimiento permanente.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos