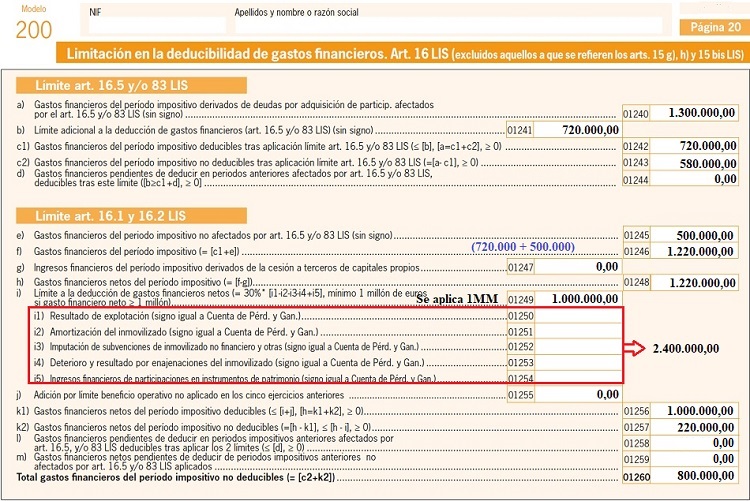

Casilla 1214. Modelo 200. Total aplicado en esta liquidación.

200 CASILLA 1214. MODELO 200. TOTAL PENDIENTE DE APLICACIÓN A PRINCIPIO DEL PERÍODO.

En esta clave se deberá consignar el total de los gastos financieros netos y derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios, pendientes de períodos anteriores, conjuntamente con los del período impositivo correspondiente, que hayan sido objeto de deducción por cumplir los límites establecidos en el artículo 16 y el artículo 83 de la Ley del Impuesto sobre Sociedades. Tal y como viene recogido en dicho artículo, los gastos financieros netos serán deducibles con el límite del 30 por ciento del Beneficio Operativo del ejercicio. El beneficio operativo se determinará a partir del resultado de explotación de la cuenta de pérdidas y ganancias del ejercicio, eliminando la amortización del inmovilizado, la imputación de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que el porcentaje de participación sea de al menos el 5 por ciento.Ejemplo

La mercantil JPSA ha tenido unos gastos financieros en 2022 de 1.800.000 euros, de los cuales 1.300.000 euros corresponden a gastos financieros derivados de deudas para la adquisición de capital de otra entidad (la deuda contraída para dicha compra suposo el 80% del precio de adquisición de la participación), y los 500.000 euros restantes corresponden a otros gastos financieros. El beneficio operativo de JPSA ha sido de 2.400.000 euros en este ejercicio. Determinar que cantidad de estos gastos es desgravable en el IS, y su plasmación en el modelo 200.

Solución

Dado que los gastos financieros de operaciones de compra de capital (1.300.000 euros) proceden de una deuda cuyo importe inicial fue mayor del 70% del precio de adquisición, entra en juego la limitación del art. 16.5 de la LIS, por lo que para este tipo de gastos se aplicará como límite el 30% del BO del ejercicio:- Límite para los gastos de compra de participaciones de capital (no aplicable mínimo de 1 MM.): 720.000 euros = 2.400.000 * 30%

- Al existir otros gastos financieros distintos a los anteriores, entra el juego el mínimo del millón de euros comtemplado en el art. 16.1, por lo que de dichos gastos (500.000 euros) podrá deducise la cantidad de : 280.000 euros = 1.000.000 (mínimo) - 720.000 (límite anterior gastos compra capital)

| Gastos deducibles = 720.000 (gastos capital) + 280.000 (resto gastos) = 1.000.000 euros |

Quedando así pendientes para ejercicios futuros las siguientes cantidades:

- 580.000 euros = 1.300.000 - 720.000 de gastos de adquisición de capital

- 220.000 euros = 500.000 - 280.000 del resto de gastos.

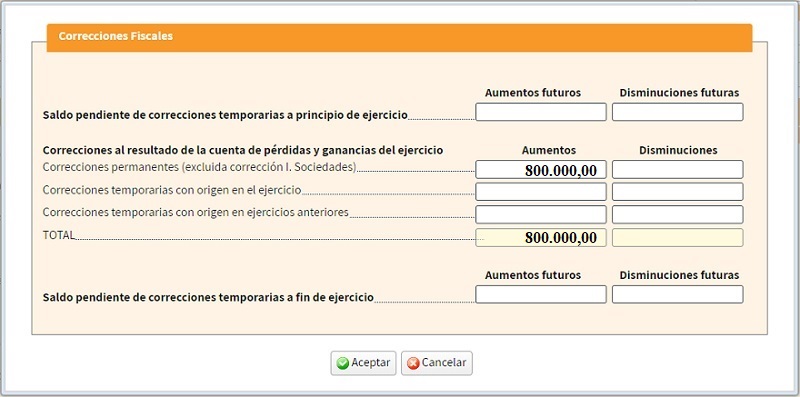

En la página 19:

En la página 20:

Legislación

Art. 16 Ley 27/2014 LIS.Limitación en la deducibilidad de gastos financieros.Art. 83 Ley 27/2014 LIS. Limitación en la deducción de gastos financieros destinados a la adquisición de participaciones en el capital o en los fondos propios de entidades.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos