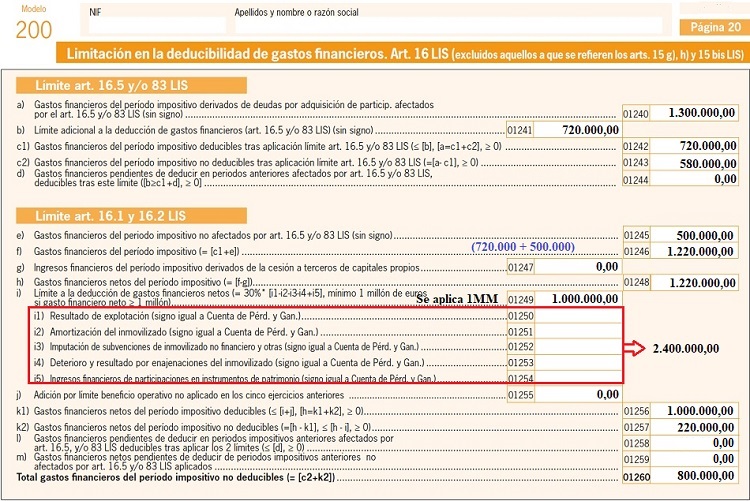

Casilla 1246. Modelo 200. Gastos financieros del período impositivo no afectado por Artículo 16.5 y/o 83 LIS.

200 CASILLA 1246. MODELO 200. GASTOS FINANCIEROS DEL PERÍODO IMPOSITIVO NO AFECTADO POR ART 16.5 Y/O 83 LIS.

En esta clave se deberán consignar la suma de los gastos financieros del ejercicio y los gastos financieros que tengan consideración de deducibles, derivados de deudas por adquisición de participaciones en el capital o fondos propios de la entidad afectados por el artículo 16.5 de la LIS. En el caso de no tener de estos últimos, consignar el total de los gastos financieros tenidos en el período. Tendrán consideración de deducibles todos los gastos financieros generados en el ejercicio o pendientes de aplicación, que NO vengan derivados de gastos financieros generados entre empresas del mismo grupo societario, siempre que NO superen el límite del 30 por ciento del Beneficio Operativo, o en su caso el límite deducible de hasta 1 millón de Euros por período impositivo.Ejemplo

La mercantil JPSA ha tenido unos gastos financieros en 2022 de 1.800.000 euros, de los cuales 1.300.000 euros corresponden a gastos financieros derivados de deudas para la adquisición de capital de otra entidad (la deuda contraída para dicha compra suposo el 80% del precio de adquisición de la participación), y los 500.000 euros restantes corresponden a otros gastos financieros. El beneficio operativo de JPSA ha sido de 2.400.000 euros en este ejercicio. Determinar que cantidad de estos gastos es desgravable en el IS, y su plasmación en el modelo 200.

Solución

Dado que los gastos financieros de operaciones de compra de capital (1.300.000 euros) proceden de una deuda cuyo importe inicial fue mayor del 70% del precio de adquisición, entra en juego la limitación del art. 16.5 de la LIS, por lo que para este tipo de gastos se aplicará como límite el 30% del BO del ejercicio:- Límite para los gastos de compra de participaciones de capital (no aplicable mínimo de 1 MM.): 720.000 euros = 2.400.000 * 30%

- Al existir otros gastos financieros distintos a los anteriores, entra el juego el mínimo del millón de euros comtemplado en el art. 16.1, por lo que de dichos gastos (500.000 euros) podrá deducise la cantidad de : 280.000 euros = 1.000.000 (mínimo) - 720.000 (límite anterior gastos compra capital)

| Gastos deducibles = 720.000 (gastos capital) + 280.000 (resto gastos) = 1.000.000 euros |

Quedando así pendientes para ejercicios futuros las siguientes cantidades:

- 580.000 euros = 1.300.000 - 720.000 de gastos de adquisición de capital

- 220.000 euros = 500.000 - 280.000 del resto de gastos.

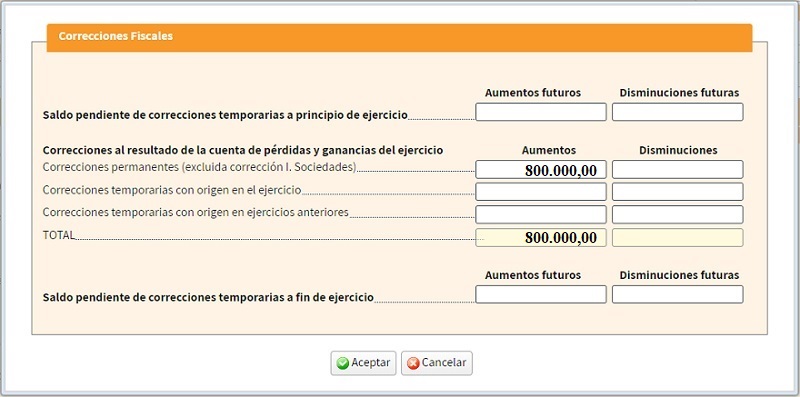

En la página 19:

En la página 20:

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos