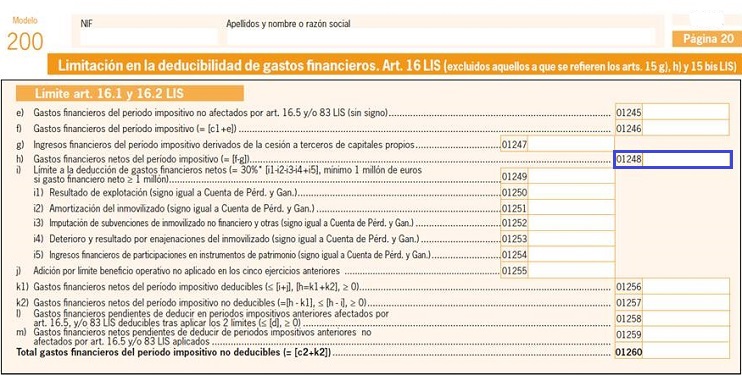

Casilla 1248. Modelo 200. Gastos financieros netos del período impositivo.

200 CASILLA 1248. MODELO 200. GASTOS FINANCIEROS NETOS DEL PERÍODO IMPOSITIVO.

En esta clave se deberán consignar los gastos financieros netos que puedan ser objeto de limitación para su deducción. Se deberá rellenar únicamente cuando la suma de los gastos financieros generados en el período impositivo, excluidos aquellos a los que se refieren los apartados g), h) y j) del artículo 15 de la Ley del Impuesto sobre Sociedades, junto con los gastos financieros derivados de las deudas por adquisición de participaciones afectados por el apartado 5 del artículo 16 y artículo 83 de la LIS. No obstante, cuando la suma anterior sea inferior a los ingresos financieros, el importe que se consignará en dicha casilla será 0.

Legislación

Art. 15 Ley 27/2014 LIS. Gastos no deducibles.Art. 16 Ley 27/2014 LIS. Limitación en la deducibilidad de gastos financieros.Art. 83 Ley 27/2014 LIS. Limitación en la deducción de gastos financieros destinados a la adquisición de participaciones en el capital o en los fondos propios de entidades.Siguiente: Casilla 1249. Modelo 200. Límite a la deducción de gastos financieros.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos