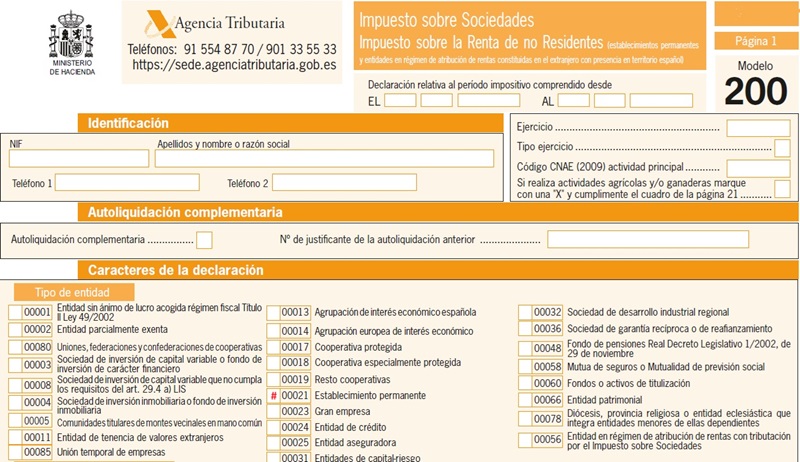

Casilla 21. Modelo 200. Establecimiento permanente.

200 CASILLA 21. MODELO 200. ESTABLECIMIENTO PERMANENTE

Deberán marcar esta clave los contribuyentes del Impuesto sobre la Renta de los No Residentes que hayan obtenido rentas, a través de un establecimiento permanente. Se considerará que una persona física o jurídica opera mediante establecimiento permanente cuando disponga de instalaciones, de forma continuada o habitual, de instalaciones o lugares de trabajo de cualquier índoles, en los que realice toda o parte de su actividad o actúen en él por medio de un agente autorizado para contratar, en nombre y por cuenta del contribuyente, que ejerza con habitualidad de dichos poderes. Se entenderá que lo constituyen también las sedes de dirección, sucursales, oficinas, fábricas, talleres, almacenes o tiendas, entre otros, así como minas, pozos, canteras, explotaciones tanto agrícolas como forestales, y obras cuya duración exceda de 6 meses. Cuando existan centros de actividad diferenciados, en territorio español, se considerarán establecimientos distintos, gravándose separadamente, si la gestión se lleva de modo separado.

200Instrucciones

Siguiente: Casilla 6. Modelo 200. Incentivos para entidad de reducida dimensión.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos