Casilla 01402. Modelo 200. Reducción Base Imponible aplicada

200 Casilla 01402. MODELO 200. REDUCCIÓN BASE IMPONIBLE APLICADA.

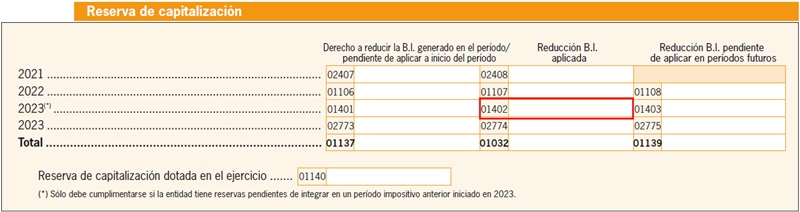

En esta clave se deberá consignar todos aquellos importes sobre los que se reduce la base imponible del ejercicio actual, por la aplicación del beneficio fiscal de la reserva de capitalización , y que sólo se tendrá que cumplimentar si la entidad tiene reservas pendientes de integrar generadas en un período impositivo anterior iniciado en el presente año. Esto es, esta casilla sería de aplicación cuando el año natural actual, haya presentado más de un ejercicio fiscal. La reserva de capitalización consiste en un beneficio fiscal a favor de las entidades que permite la NO tributación de la parte del beneficio que se destine a constituir una reserva indisponible, con un límite del 20 por ciento (25% si se trata de entidades con un INCN inferior a un millon de euros durante los 12 meses anteriores) de la base imponible positiva del período previo a la reducción. Pueden acogerse a dicha reserva las empresas que tributen al tipo de gravamen previsto en los apartados 1 o 6 del artículo 29. También podrán acogerse las entidades de crédito y las dedicadas a la explotación de yacimientos y almacenamientos subterráneos de hidrocarburos que aplican un tipo del 30 por ciento. Para poder acogerse a la reducción, se deben cumplir los siguientes requisitos:- Que el importe del incremento de los fondos propios de la entidad se mantenga durante un plazo de 5 años desde el cierre del período impositivo al que corresponda la reducción. Dicho incremento viene determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.No tendrán consideración de fondos propios:

- Aportaciones de los socios.

- Ampliaciones de capital o fondos propios por compensación de créditos.

- Ampliaciones de fondos propios por operaciones de reestructuración.

- Reservas de carácter legal o estatutario.

- Reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de la Ley del Impuesto sobre Sociedades.

- Fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

- Fondos propios que se correspondan con variaciones en activos por impuesto diferido derivado de disminución o aumento del tipo de gravamen del impuesto.

- Que se dote de una reserva por el importe de la reducción, que será indisponible durante un plazo de 5 años. No se entenderá dispuesta la reserva en los siguientes casos:

- Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

- Cuando la reserva se elimine como consecuencia de operaciones a las que resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades.

- Cuando la entidad deba aplicar la referida reserva en virtud de una obligación legal.

200Instrucciones

Comentarios

Reducción de la Base Imponible. Reserva de CapitalizaciónLegislación

Art. 105 Ley 27/2014 LIS. Reserva de nivelación de bases imponibles.Siguiente: Casilla 01403. Modelo 200. Reducción Base Imponible pendiente de aplicar en períodos futuros.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos