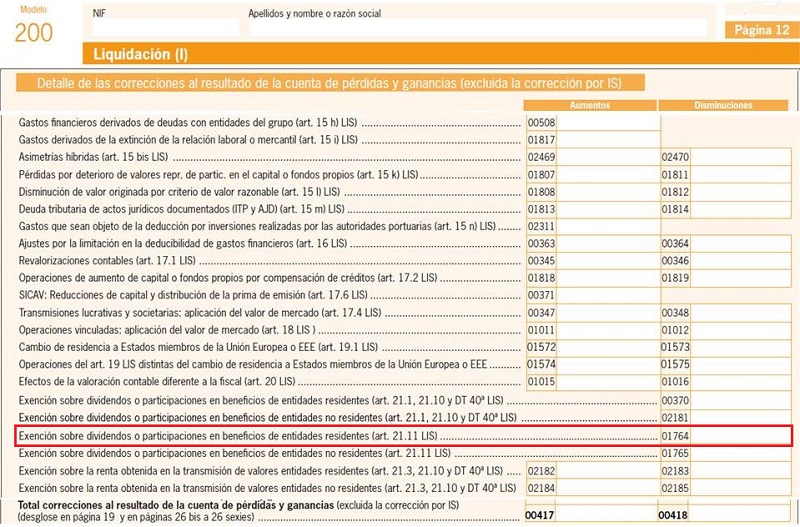

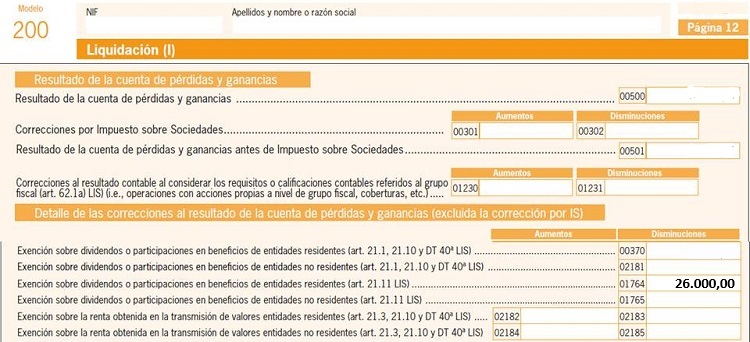

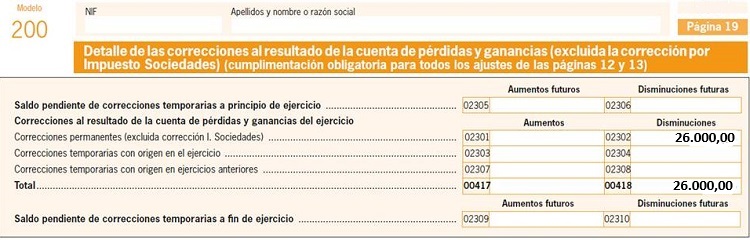

Casilla 1764 modelo 200. Exención sobre dividendos de entidades residentes

200 CASILLA 1764. MODELO 200. Exención sobre dividendos de entidades residentes

En esta casilla reflejaremos los dividendos o participaciones en beneficios recibidos durante el ejercicio de entidades residentes en territorio nacional, y que minorarán nuestro resultado contable de cara al impuesto de sociedades. Ahora bien, dichos dividendos o participaciones en beneficios deberán cumplir los requisitos recogidos en el artículo 21, puntos 1 y 11, que resumimos a continuación:- Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se tenga en la entidad pagadora de los mismos, un porcentaje de participación, directa o indirecta de al menos un 5%, habiendo mantenido dicha participación de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya.

- Se minorará el 100% de los dividendos percibidos siempre y cuando:

- Los dividendos o participaciones en beneficios sean percibidos por una entidad cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 40 millones de euros, además esta entidad deberá cumplir lo siguiente:

- No tener la consideración de entidad patrimonial en los términos establecidos en el apartado 2 del artículo 5 de la LIS.

- No formar parte, con carácter previo a la constitución, de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

- No tener, con carácter previo a la constitución, un porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de otra entidad igual o superior al 5 por ciento.

- Los dividendos o participaciones en beneficios procedan de una entidad constituida con posterioridad al 1 de enero de 2021 en la que se ostente, de forma directa y desde su constitución, la totalidad del capital o los fondos propios.

- Los dividendos o participaciones en beneficios se perciban en los períodos impositivos que concluyan en los 3 años inmediatos y sucesivos al año de constitución de la entidad que los distribuya.

- Los dividendos o participaciones en beneficios sean percibidos por una entidad cuyo importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 40 millones de euros, además esta entidad deberá cumplir lo siguiente:

Ejemplo

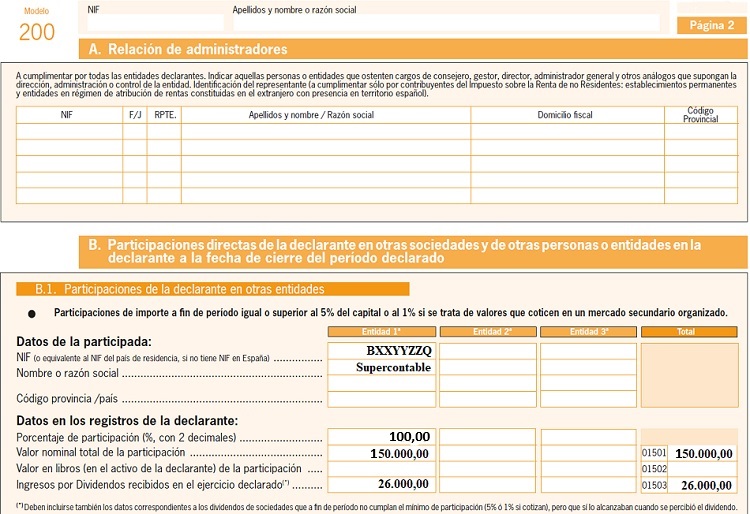

La mercantil JPSA tiene de Supercontable SLU el total del capital social (150.000 euros) desde la constitución de esta última. Supercontable ha decidido repartir en forma de dividendos la cantidad de 26.000 euros. Por este motivo, JPSA recibe en fecha posterior al 01/01/2021 los dividendos correspondientes, contabilizándolos en tiempo y forma. Se sabe que JPSA tiene las siguientes características:

- Tiene la actividad de fabricación de estructuras metálicas.

- Tuvo en el ejercicio anterior al de reparto de dividendos un INCN de 7MM. de euros.

- No forma parte de ningún grupo mercantil, ni tiene más participaciones de otras entidades.

Solución

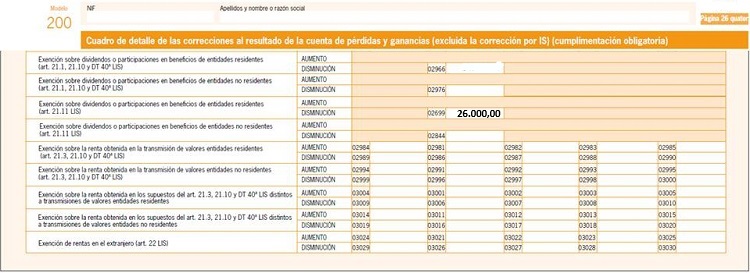

La entidad JPSA y Supercontable cumplen todos los requisitos recogidos en el artículo 21.11, cumpliendo además, JPSA, con los requisitos del punto 1 del mismo artículo. Por tanto, la totalidad de los 26.000 euros recibidos estarán exentos de tributación, lo que deberemos reflejar en la casilla 1764 del modelo 200. Puede visionar el reflejo de este caso en el modelo 200 del IS:

* Pagína 2 apartado B:

* Página 12:

* Página 19:

* Página 26 quater:

* Página 12:

* Página 19:

* Página 26 quater:

200Instrucciones

Legislación

Artículo 21 Ley 27/2014. Exención sobre dividendosSiguiente: Casilla 1765 modelo 200. Exención sobre dividendos de entidades NO residentes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos