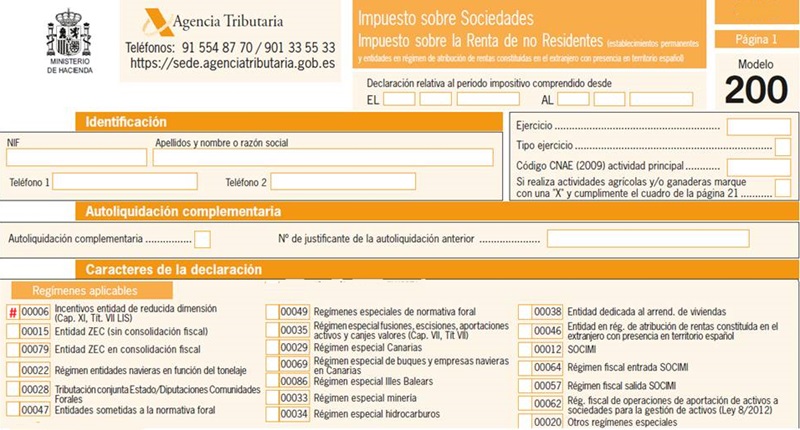

Casilla 6. Modelo 200. Incentivos para entidad de reducida dimensión.

200 CASILLA 6. MODELO 200. INCENTIVOS PARA ENTIDAD DE REDUCIDA DIMENSIÓN

Deberán marcar esta clave las entidades de reducida dimensión que apliquen beneficios fiscales previstos en el Capítulo XI del Título VII de la Ley del Impuesto sobre Sociedades. Estas entidades podrán aplicar los incentivos siempre que el importe de la cifra de negocios del período impositivo inmediato anterior sea inferior a los 10 millones de Euros, siempre que la empresa NO tenga consideración de entidad patrimonial, en los términos establecidos en el artículo 5.2 de la Ley del Impuesto sobre Sociedades. Dicha cifra deberá prorratearse al año, en todos aquellos casos en los que el período impositivo inmediato anterior tenga una duración inferior, de la siguiente manera: (Importe neto de la cifra de negocio / Días del período impositivo) x 365 días. También se podrán aplicar los incentivos fiscales en los tres períodos inmediatos y siguientes a aquel en que se alcance la cifra referida de 10 millones de Euros en los siguientes casos:- Cuando la entidad haya cumplido las condiciones para ser consideradas entidades de reducida dimensión también en los dos períodos impositivos anteriores.

- Cuando dicha cifra se haya alcanzado como consecuencia de realizar una operación acogida al régimen especial establecido en el Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades, siempre que las entidades que hayan realizado tal operación cumplan las condiciones para ser consideradas como de reducida dimensión, tanto en el período en el que se realice la operación como en los dos períodos anteriores.

200Instrucciones

Legislación

Art. 5 Ley 27/2014 LIS. Concepto de actividad económica y entidad patrimonial.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 15. Modelo 200. Entidades Zona Especial Canaria.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos