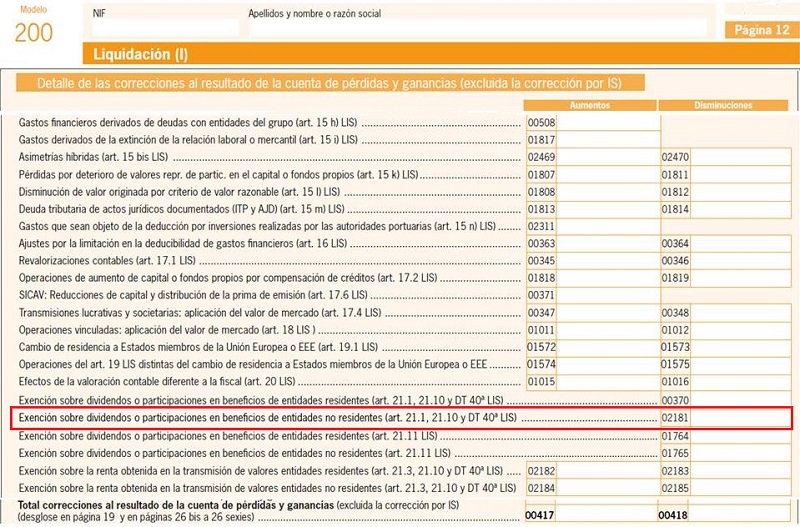

Casilla 2181 modelo 200. Exención sobre dividendos de entidades NO residentes

200 CASILLA 2181. MODELO 200. Exención sobre dividendos de entidades NO residentes

En esta casilla reflejaremos los dividendos o participaciones en beneficios recibidos durante el ejercicio de entidades NO residentes en territorio nacional, y que minorarán nuestro resultado contable de cara al impuesto de sociedades. Ahora bien, dichos dividendos o participaciones en beneficios deberán cumplir los requisitos recogidos en el artículo 21, puntos 1 y 10, que resumimos en lo siguiente:- Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se tenga en la entidad pagadora de los mismos, un porcentaje de participación, directa o indirecta de al menos un 5%, habiendo mantenido dicha participación de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya, debiendo ser además que la entidad participada ha debido estar sujeta y no exenta por un impuesto extranjero de naturaleza idéntica o análoga al IS español a un tipo nominal de, al menos, el 10 por ciento.

- Con efectos a partir del 01/01/2021 y según el artículo 21.10, dicha exención especificada en el apartado anterior será del 95% en vez del 100%, considerándose ese 5% como gastos de gestión de dichas participaciones.

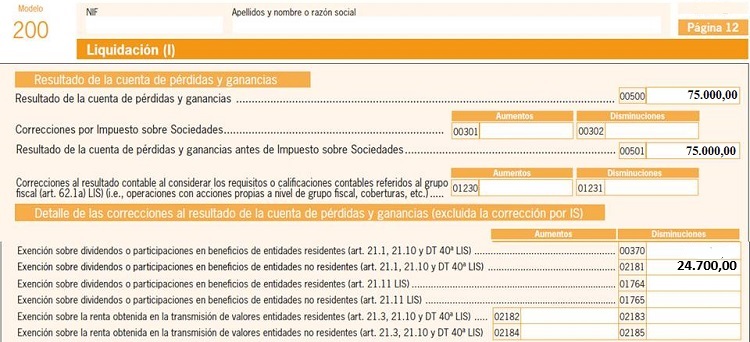

Ejemplo

Solución

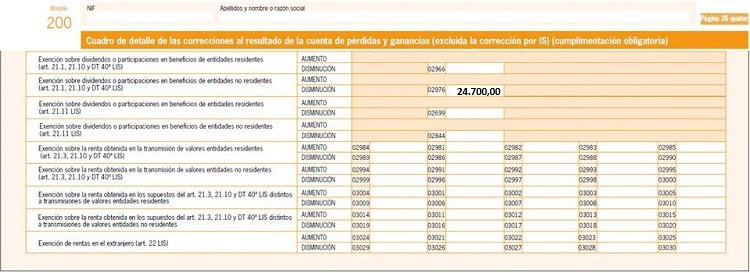

La cantidad asignada a JPSA será el 10% de 260.000 euros (26.000 euros). Ahora bien, dado que el porcentaje de participación de esta sobre la entidad que ha pagado los dividendos es igual o mayor al 5%, los 26.000 euros recibidos como tales tendrá una exención del 95%, por lo que JPSA tendrá que realizar un ajuste negativo en su base imponible del impuesto por la cantidad de:| Dividendos exentos = 26.000 x 95% = 24.700 euros |

Puede visionar el reflejo de este caso en el modelo 200 del IS en el siguiente enlace:

* Página 12:

* Página 13:

* Página 14:

* Página 19:

* Página 26 quater:

200Instrucciones

Legislación

Artículo 21 Ley 27/2014. Exención sobre dividendosEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 1764 modelo 200. Exención sobre dividendos de entidades residentes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos