Casilla 323 modelo 200. Pérdidas por deterio de insolvencias en empresas de reducida dimensión. Aumento de la BI

200 CASILLA 0323. MODELO 200. PERDIDAS POR DETERIOROS DE INSOLVENCIAS EN ERD

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible, tal y como se regula en la Ley del Impuesto sobre Sociedades. Así, en aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.

Así, en aquellos casos en los que el gasto contable que se pueda imputar la empresa en el período sea superior al gasto fiscal imputable, se deberá realizar un aumento de la base imponible. En caso de que sea el gasto contable menor que el gasto fiscal, se deberá realizar una disminución tal y como vemos de manera gráfica.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

La mercantil JPSA, cuyo inicio de actividad se produjo el 02/01/20X2, ha presentado las siguientes operaciones en los ejercicios 20X2 y 20X3:

- Ejercicio 20X2:

- El saldo de deudores y clientes pendiente de cobro a 31/12/20X2 asciende a 620.000 euros, entre los cuales se encuentran:

- Crédito con el ayuntamiento de su localidad por importe de 35.000 euros, con vencimiento el 10/06/20X2, todavía no cobrado.

- Crédito con una entidad vinculada por importe de 68.000 euros, con vencimiento 30/07/20X2, todavía no cobrado.

- Crédito con un cliente por importe de 48.000 euros, con vencimiento 15/06/20X2, impagado a fecha 31/12/20X2.

- La entidad ha dotado contablemente en la cuenta 490 (Deterioro de valor de créditos por operaciones comerciales) la cantidad de 151.000 euros correspondientes a la suma de las cantidades anteriores (35.000 + 68.000 + 48.000).

- El resto de créditos vence en 20X3

- El saldo de deudores y clientes pendiente de cobro a 31/12/20X2 asciende a 620.000 euros, entre los cuales se encuentran:

- Ejercicio 20X3:

- El saldo de deudores y clientes pendiente de cobro a 31/12/20X3 asciende a 700.000 euros, entre los cuales se encuentran:

- Crédito con cliente declarado en concurso de acreedores por importe de 45.000 euros, con vencimiento el 01/04/20X3.

- Crédito con un cliente por importe de 60.000 euros, con vencimiento 15/07/20X3, renovado hasta el 31/12/20X4.

- El crédito con el ayuntamiento reflejado en 20X2 ha resultado cobrado en 20X3, quedando pendiente todavía el resto.

- La entidad ha dotado contablemente en la cuenta 490 (Deterioro de valor de créditos por operaciones comerciales)la cantidad de 105.000 euros correspondientes a la suma de las cantidades anteriores (45.000 + 60.000).

- El resto de créditos vence en 20X4

- El saldo de deudores y clientes pendiente de cobro a 31/12/20X3 asciende a 700.000 euros, entre los cuales se encuentran:

Solución

- Ejercicio 20X2: De los tres créditos descritos, solo el de 48.000 euros es fiscalmente deducible en base al artículo 13.1.a), al haber pasado más de seis meses desde la obligación de pago. Los otros dos no, al ser de entidades públicas (35.000) y de entidades vinculadas (68.000). De tal modo, estos tres importes habrán de deducirse de la cantidad total de deudores (620.000 euros) a los efectos de aplicar el artículo 104 de las LIS. Así, tendremos que el importe deducible por estimaciones globales de riesgo del art. 104, será:

Gasto deducible = 1% de (620.000 - 35.000 - 68.000 - 48.000) = 4.690 euros.

Por lo tanto:

Cuyo reflejo en el modelo 200 será:Gasto contabilizado Gasto fiscal Ajuste Casilla Mod.200 151.000 52.690 (48.000 + 4.690) + 98.310 323

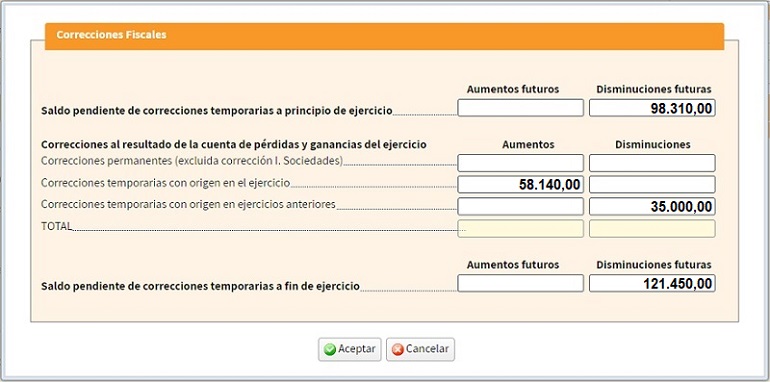

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 323, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

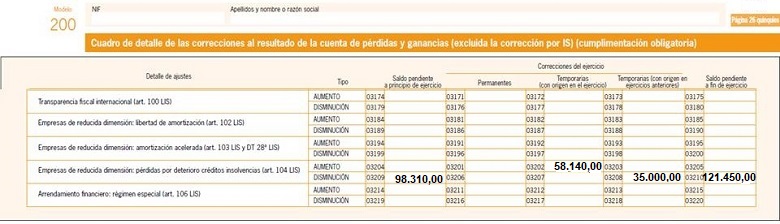

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

- Ejercicio 20X3: En primer lugar, el cobro del crédito al ayuntamiento ha generado un ingreso contable que fiscalmente tenemos que revertir ya que en su momento no fue considerado como gasto fiscal. Así, deberemos consignar en la casilla 324 (disminución) el importe de 35.000 euros. Por otra parte, el crédito de 45.000 euros es fiscalmente deducible (deudor en concurso), mientras que el crédito renovado de 60.000 euros no es fiscalmente deducible, aunque no ha de detraerse del saldo de deudores sobre la que aplicar el 1% al que se refiere el artículo 104. Así, tendremos que el importe deducible por estimaciones globales de riesgo será:

Gasto deducible = (1% de (700.000 - 45.000)) - 4.690 = 1.860 euros.

Nótese que hemos restado el importe de 20X2, ya que los importes anuales no son acumulativos. Por lo tanto:

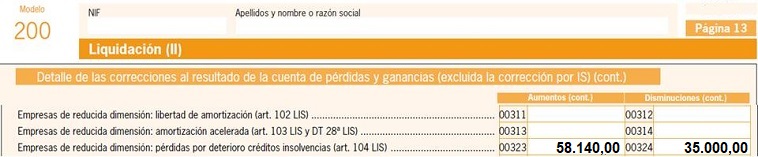

Cuyo reflejo en el modelo 200 será:Gasto/Ingreso contabilizado Gasto/Ingreso fiscal Ajuste Casilla Mod.200 105.000 46.860 (45.000 + 1.860) + 58.140 323 35.000 0 - 35.000 324

Una vez que seleccionamos la pestaña para rellenar el ajuste en las casillas 323 y 324, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 324. Modelo 200. Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Ajustes extracontables. Pérdidas por deterioro créditos insolvencias en ERD.Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo impositivo.Legislación

Art. 104 Ley 27/2014 LIS. Pérdidas por deterioro de los créditos por posibles insolvencias de deudores.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos