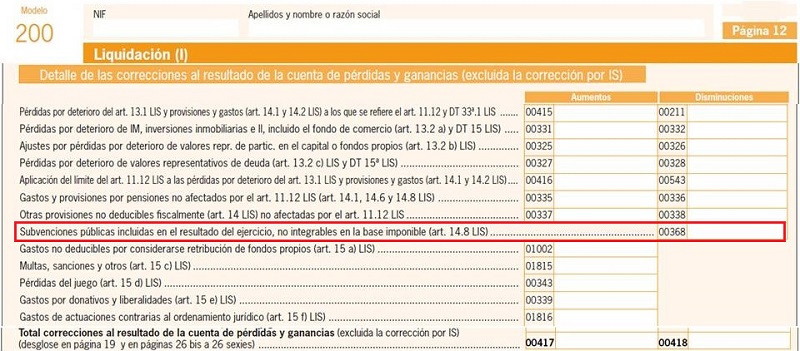

Casilla 368 modelo 200. Subvenciones públicas incluidas en el resultado del ejercicio, no integrables en la base imponible

200 CASILLA 368. MODELO 200. Subvenciones públicas incluidas en el resultado del ejercicio, no integrables en la base imponible.

En el párrafo segundo del artículo 14.8 de la LIS se establece que no se integrarán en la base imponible las subvenciones otorgadas por las Administraciones públicas a las sociedades de garantía recíproca ni las rentas que se deriven de dichas subvenciones, siempre que unas y otras se destinen al fondo de provisiones técnicas. Este artículo es también de aplicación a las sociedades de reafianzamiento en cuanto a las actividades que han de integrar necesariamente su objeto social. Por tanto, consignaremos en esta casilla el ajuste negativo por el importe de las subvenciones que hayan sido otorgadas por las Administraciones públicas a las sociedades de garantía recíproca y a las sociedades de reafianzamiento.

Legislación

Art. 14 Ley 27/2014.Siguiente: Casilla 370 modelo 200. Exención sobre dividendos de entidades residentes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos