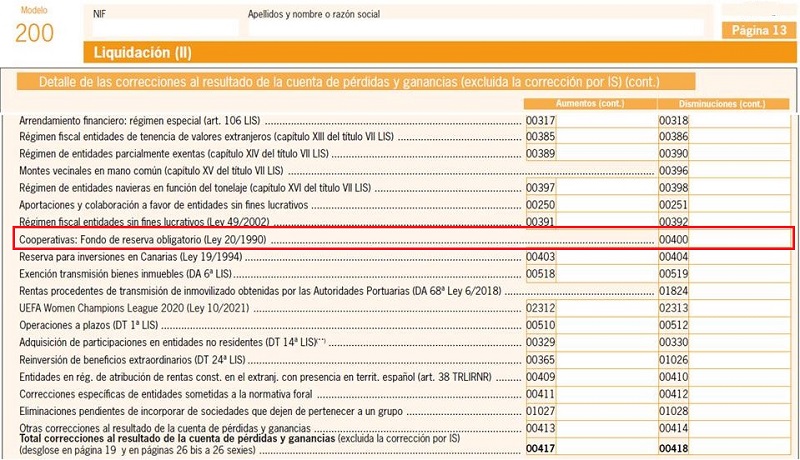

Casilla 400 modelo 200. Cooperativas: Fondo de reserva obligatorio.

200 CASILLA 400. MODELO 200. Cooperativas: Fondo de reserva obligatorio.

Consignaremos en esta casilla la minoración del resultado contable correspondiente al fondo de reserva obligatorio de las cooperativas. Según el artículo 16.5 de la Ley 20/1990, la base imponible correspondiente a uno u otro tipo de resultados se minorará en el 50 por 100 de la parte de los mismos que se destine, obligatoriamente, al Fondo de Reserva Obligatorio. Recordemos que las dotaciones mínimas al fondo de reserva obligatorio son:- El 20% del resultado cooperativo, una vez deducida las pérdidas de cualquier naturaleza de ejercicios anteriores.

- El 50% de los resultados extracooperativos, una vez deducida las pérdidas de cualquier naturaleza de ejercicios anteriores.

- Las cuotas de ingreso.

- El 50% de los beneficios procedentes de plusvalías por enajenación de elementos de activo inmovilizado, los obtenidos de otras fuentes ajenas a los fines de la cooperativa, y los derivados de inversiones en sociedades de naturaleza no cooperativa.

Ejemplo

Una sociedad cooperativa presenta los siguientes resultados:

Determinar el ajuste a realizar por el fondo de reserva obligatorio, sabiendo que la cooperativa destina al mismo el mínimo legal.

| Resultado cooperativo | 14.500 euros |

| Resultado extracooperativo | 4.500 euros |

| Beneficio por enajenación de elementos de activo | 1.850 euros |

Solución

De la normativa se desprende que se debe dotar al fondo las siguientes cantidades:| Concepto | Importe | % a dotar | Importe a dotar | 50% dotación |

| Resultado cooperativo | 14.500,00 | 20 | 2.900,00 | 1.450,00 |

| Resultado extracooperativo | 4.500,00 | 50 | 2.250,00 | 1.125,00 |

| Beneficio por enajenación de elementos de activo | 1.850,00 | 50 | 925,00 | 462,50 |

| Total | 3.037,50 | |||

En la página 13, previamente deberemos clicar en el cuadro de "Ir a desglose de coperativas", donde iremos a la página 22:

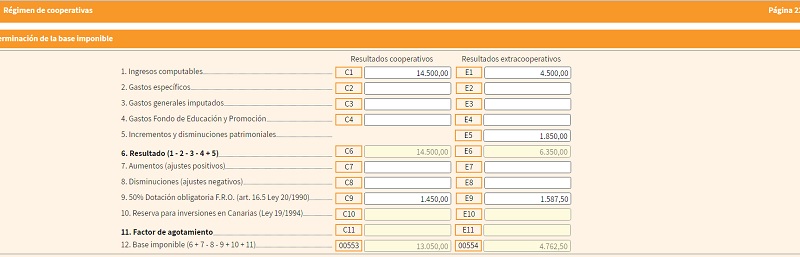

Por simplicidad hemos supuesto que no existen gastos, por lo que los ingresos computables de C1 y E1 coinciden con el resultado de la cooperativa. Una vez rellenado este apartado, el importe de la casilla 400 se rellenará automáticamente con el importe correspondiente:

Por simplicidad hemos supuesto que no existen gastos, por lo que los ingresos computables de C1 y E1 coinciden con el resultado de la cooperativa. Una vez rellenado este apartado, el importe de la casilla 400 se rellenará automáticamente con el importe correspondiente:

Legislación

Art. 16 Ley 20/1990. Partidas que componen la base imponible.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos