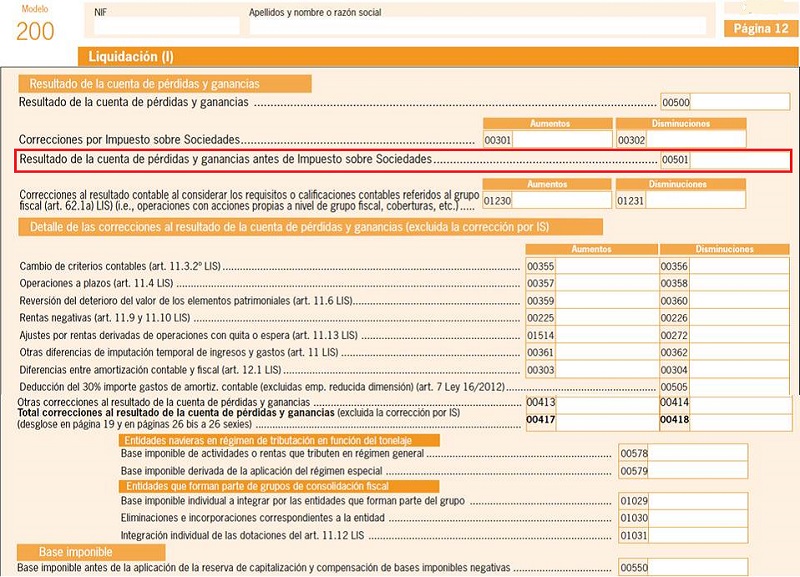

Casilla 501 modelo 200. Resultado de la cuenta de pérdidas y ganancias antes de impuesto

200 CASILLA 501. MODELO 200. RESULTADO CONTABLE ANTES DE IMPUESTO DE SOCIEDADES

A pesar de la total independencia de las normas fiscal y contable, para la determinación de la base imponible del impuesto de sociedades se parte del resultado contable calculado según las normas y principios de contabilidad, de carácter mercantil. Respecto a las normas de rango legal aplicables a la contabilidad, podemos señalar a las siguientes:- Código de Comercio (CCo), RD de 22 de agodto de 1885, respecto de sus artículos 25 a 49.

- Texto refundido de la Ley de Sociedades de Capital (LSC), RDleg 1/2010, de 2 de julio, respecto de sus artículos 253 a 284.

- Ley 22/2015, de 20 de julio , de auditoría de cuentas (LAC).

200Instrucciones

Comentarios

Detalle de las correcciones fiscalesSiguiente: Casilla 550 modelo 200. Base imponible antes de reserva de capitalización y BINs.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos