Coordinación contable y fiscal en las UTEs.

Coordinación contable y fiscal en las UTEs

La norma contable no obliga a las UTEs a llevar una contabilidad específica ni a formular cuentas anuales, puesto que la norma de registro y valoración nº 20 (Negocios conjuntos) así lo determina (último párrafo del punto 2.1), al dar como optativo ese hecho

Si el negocio conjunto elabora estados financieros a efectos del control de su gestión, se podrá operar integrando los mismos en las cuentas anuales individuales de los partícipes en función del porcentaje de participación (...)

Recuerde que:

Mientras que la norma contable imputa en la contabilidad del socio los resultados de la UTE en el ejercicio corriente, la norma fiscal puede imputarlos en el corriente o en el próximo. Esto determina la realización de ajustes extracontables en el IS.Ejemplo

- Se compraron materiales por importe de 650.000 euros, quedando pendientes de pago 390.000 euros.

- Los gastos de personal ascendieron a 195.000 euros.

- Los gastos de alquileres fueron de 130.000 euros.

- Las ventas ascendieron a la cantidad de 1.170.000 euros, estando la mitad pendiente de cobro.

- Existencias a 31/12/20X2 ascienden a 130.000 euros

- Pagada sanción a Consejería de Medio Ambiente de CLM por 26.000 euros.

| Activo | Importe | Patrimonio neto y pasivo | Importe |

| Existencias | 130.000 | Fondo operativo | 520.000 |

| Clientes | 585.000 | Pérdidas y ganancias | 299.000 |

| Bancos, euros | 494.000 | Proveedores | 390.000 |

| Total | 1.209.000 | Total | 1.209.000 |

| Gastos | Importe | Ingresos | Importe |

| Compras | 650.000 | Variación de existencias | 130.000 |

| Gastos de personal | 195.000 | Ventas | 1.170.000 |

| Alquileres | 130.000 | ||

| Otros gastos | 26.000 | ||

| Total | 1.001.000 | Total | 1.300.000 |

| Resultado ejercicio | 299.000 |

- Éstos deciden imputar los resultados de la UTE en la fecha de cierre del ejercicio de ésta.

- Mismo caso anterior, sabiendo que de las existencias finales que constan en la UTE, 90.000 euros fueron comprados a JPSA, siendo el coste producción de éstas de 60.000 euros.

- Con los datos del punto anterior, JPSA vende (a principios de 20X3) su participación en la UTE por 470.000 euros.

Solución

-) Caso A: En primer lugar, y para una mejor comprensión del ejercicio, realizaremos el tratamiento contable del caso; así, haremos el asiento de constitución de la UTE, la integración de las cuentas en los socios, la eliminación de activos y el resultado contable procedente de la UTE desde el punto de vista de los socios. Asiento 1). Constitución de la UTE (50% a cada socio):| 260.000 | Cuenta cte. con UTE (554) | |

| Bancos(572) | 260.000 |

Asiento 2). Integración de las cuentas de la UTE:

| 65.000 | Existencias UTE (300) | |

| 325.000 | Compras UTE (600) | |

| 97.500 | Gastos personal UTE (640) | |

| 65.000 | Alquileres UTE (621) | |

| 13.000 | Tributos UTE (13.000) | |

| 247.000 | Bancos UTE (572) | |

| 292.500 | Clientes UTE (430) | |

| Variación de existencias UTE (610) | 65.000 | |

| Ventas UTE (700) | 585.000 | |

| Proveedores UTE (400) | 195.000 | |

| Fondo operativo (109) | 260.000 |

Asiento 3). Eliminación de activos:

| 260.000 | Fondo operativo (109) | |

| Cuenta cte. con UTE (554) | 260.000 |

Asiento 4). Resultado contable procedente de la UTE:

| 65.000 | Variación de existencias UTE (610) | |

| 585.000 | Ventas UTE (700) | |

| Compras UTE (600) | 325.000 | |

| Sueldos y salarios UTE (640) | 97.500 | |

| Alquileres UTE (621) | 65.000 | |

| Tributos UTE (63) | 13.000 | |

| Resultado del ejercicio de UTE (129) | 149.500 |

Vemos así, que cada socio se habrá imputado contablemente 149.500 euros correspondientes al resultado por su participación en la UTE. Ahora bien, la base imponible fiscal de la UTE será:

| Base imponible UTE = 299.000 (bº UTE) + 26.000 (sanción) = 325.000 |

Por lo que cada socio se imputará en su base imponible individual del IS la cantidad de 162.500 euros, además de una deducción por creación de empleo de 4.500 euros y retenciones por 8.200 euros. Dado que las cantidades anteriores se van a imputar en el ejercicio de cierre de la UTE, 20X2, procederá lo siguiente (cada socio):

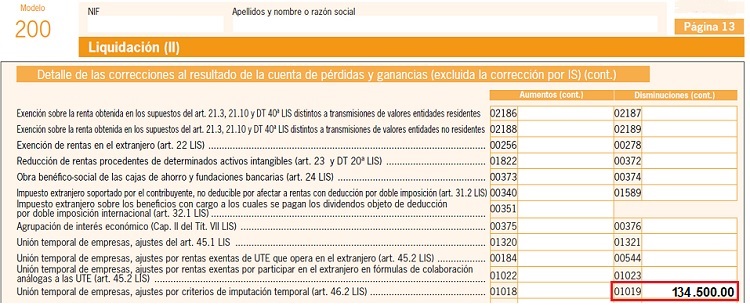

- Un ajuste extracontable negativo como diferencia permanente por importe de 149.500 euros, para eliminar el resultado contable registrado de la UTE.Este importe se registrará en la casilla 01019 de la página 13 del modelo 200:

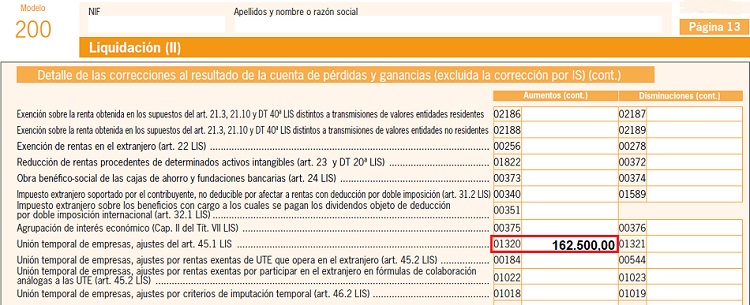

- Un ajuste extracontable positivo como diferencia permanente por importe de 162.500 euros, para imputar el resultado registrado por la UTE.Este importe se registrará en la casilla 01320 de la página 13 del modelo 200:

- Además, cada socio tendrá derecho a deducirse de su cuota del IS las cantidades de 4.500 euros y 8.200 euros de creación de empleo y de retenciones respectivamente.

-) Caso B: En este caso, en aplicación de la norma de registro y valoración nº 20, punto 2.1 párrafo cuarto, similar al proceso de Consolidación Contable, además de eliminar los activos y pasivos recíprocos, deberemos eliminar también los resultados de operaciones realizadas entre las partes vinculadas (socios y UTE); así, tendremos para la empresa JPSA: Asiento 1). Constitución de la UTE (50% a cada socio), igual que el punto anterior:260.000 Cuenta cte. con UTE (554) Bancos(572) 260.000

Asiento 2). Por la venta a crédito a la UTE:90.000 Cuenta cte. con UTE (554) Ventas de JPSA (700) 90.000

Asiento 3). Integración de las cuentas de la UTE: Es el mismo que el asiento 2) del caso a):65.000 Existencias UTE (300) 325.000 Compras UTE (600) 97.500 Gastos personal UTE (640) 65.000 Alquileres UTE (621) 13.000 Tributos UTE (13.000) 247.000 Bancos UTE (572) 292.500 Clientes UTE (430) Variación de existencias UTE (610) 65.000 Ventas UTE (700) 585.000 Proveedores UTE (400) 195.000 Fondo operativo (109) 260.000

Asiento 4). Eliminación de activos y pasivos recíprocos:260.000 Fondo operativo (109) 45.000 Proveedores UTE (400) (90.000 x 50%) Cuenta cte. con UTE (554) 260.000 Cuenta cte. con UTE (554) 45.000

Asiento 5). Eliminación de resultados de operaciones internas: Eliminamos el resultado obtenido en la venta de existencias a la UTE (parte proporcional), mediante la disminución de la variación de existencias en ese importe.15.000 Variación existencias UTE (610) ((90.000 - 60.000) x 50%) Existencias UTE (300) 15.000

Asiento 6). Resultado contable procedente de la UTE:50.000 Variación de existencias UTE (610) 585.000 Ventas UTE (700) Compras UTE (600) 325.000 Sueldos y salarios UTE (640) 97.500 Alquileres UTE (621) 65.000 Tributos UTE (63) 13.000 Resultado del ejercicio de UTE (129) 134.500

Así pues, y de igual modo que en el caso anterior, y dado que las cantidades anteriores se van a imputar en el ejercicio de cierre de la UTE, 20X2, procederá lo siguiente para la empresa JPSA:- Un ajuste extracontable negativo como diferencia permanente por importe de 134.500 euros, para eliminar el resultado contable registrado de la UTE.Este importe se registrará en la casilla 01019 de la página 13 del modelo 200:

- Un ajuste extracontable positivo como diferencia permanente por importe de 162.500 euros, para imputar el resultado registrado por la UTE.Este importe se registrará en la casilla 01320 de la página 13 del modelo 200:

- Además, cada socio tendrá derecho a deducirse de su cuota del IS las cantidades de 4.500 euros y 8.200 euros de creación de empleo y de retenciones respectivamente.

-) Caso C: Puesto que la participación ha sido vendida a un tercero, deberemos revertir los ajustes contables realizados anteriormente, reponiendo los activos y pasivos recíprocos e incorporando los resultados por operaciones internas. Así: Asiento 1). Reposición de pasivos recíprocos:45.000 Cuenta cte. con UTE (554) Proveedores UTE (400) (90.000 x 50%) 45.000

Asiento 2). Incorporación de resultados eliminados:15.000 Existencias UTE (300) Ingresos excepcionales por venta UTE (778) 15.000

Asiento 3). Resultado de la venta:470.000 Bancos (572) 195.000 Proveedores UTE (400) 134.500 Resultado UTE en 20X2 (129) Clientes UTE (300) 292.500 Bancos UTE (572) 247.000 Existencias UTE (300) 65.000 Ingresos excepcionales por venta UTE (778) 195.000

Vemos así, que el beneficio contable total obtenido por la venta de la participación de ALBAUTE ha sido de 210.000 euros = 195.000 + 15.000. Ahora bien, en el aspecto fiscal, y en aplicación del artículo 43.4 de la LIS, el resultado fiscal vendrá dado por la fórmula anteriormente expuesta, que en este caso (no hay pérdidas imputadas ni beneficios repartidos) es:

Ganancia o pérdida = Pt - Va = Pt - (Pa + Bi) Donde: - Pt = Precio de la transmisión.

- Va = Valor de adquisición.

- Pa = Precio de adquisición.

- Bi = Beneficio imputado no distribuido.

Así:Ganancia fiscal = 470.000 - (260.000 + 134.500) = 75.500 euros

Apreciamos una diferencia entre dichas valoraciones fiscal y contable, por lo que en aplicación del artículo 20 de la LIS, procederemos a realizar un ajuste extracontable negativo, como diferencia permanente, por importe de -134.500 euros = 75.500 - 210.000. Diferencia que reflejaremos en la casilla 01016 de la página 12 del modelo 200.

Por último, haremos mención a que al tratarse de rentas obtenidas derivadas de la transmisión de valores representativos de los fondos propios de entidades y cumpliéndose el requisito del artículo 21.3 de la LIS, la renta fiscal obtenida y declarada por JPSA de 75.500 euros, podría estar exenta (el 95%) de tributación. No obstante, el apartado 5 b) de dicho artículo niega dicha posible exención al tratarse de transmisiones de participaciones de una agrupación de interés económico (que por extensión del artículo 45 de la LIS, es aplicable a las UTEs). Independientemente de lo anterior, el hecho de que las UTEs no tengan personalidad jurídica, ofrecería muchas dudas sobre su calificación de entidad recogida en el mencionado artículo, por lo que la aplicación de dicha exención5. No se aplicará la exención prevista en el apartado 3 de este artículo: a) (...) b) A aquella parte de las rentas derivadas de la transmisión de la participación en una agrupación de interés económico española o europea, que no se corresponda con un incremento de beneficios no distribuidos generados por la entidad participada durante el tiempo de tenencia de la participación. c) (...)

Comentarios

Métodos de consolidación contableRégimen fiscal aplicable a las UTEsRégimen fiscal aplicable a los miembros de las UTEsUTEs que operan en el extranjeroLegislación

Artículo 43 Ley 27/2014 de la LIS. Agrupaciones de interés económico.Artículo 45 Ley 27/2014 de la LIS. Uniones Temporales de Empresas.Norma de registro y valoración nº 20 del PGC. Negocios conjuntos.Jurisprudencia y Doctrina

Resolución 04190/2014 TEAC. Inscripción en Registro administrativo de Uniones Temporales de Empresas.Consulta Vinculante V2000-21. UTE constituida prestar servicios arquitectura por personas físicas.Consulta Vinculante V0095-20. Posibilidad de acogerse a Régimen Especial Unión Temporal Empresas.Consulta nº 6 del BOICAC 87. Integración de operaciones realizadas por las UTEs.Formularios

Solicitud de inscripción en el registro especial de UTEs. - Un ajuste extracontable positivo como diferencia permanente por importe de 162.500 euros, para imputar el resultado registrado por la UTE.Este importe se registrará en la casilla 01320 de la página 13 del modelo 200:

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: UTEs que operan en el extranjero.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

Síguenos

- Un ajuste extracontable positivo como diferencia permanente por importe de 162.500 euros, para imputar el resultado registrado por la UTE.Este importe se registrará en la casilla 01320 de la página 13 del modelo 200: