UTEs que operan en el extranjero.

UTEs que operan en el extranjero

En este apartado nos centraremos en las particularidades de las empresas miembros de UTEs que operan en el extranjero. Para ello tendremos en cuenta el artículo 45.2, el cual, faculta a los miembros de éstas a poder aplicar la exención del artículo 22 de la LIS o la deducción por doble imposición internacional jurídica del artículo 31. Veamos cuando se podrá aplicar cada uno de los citados artículos:- Si la UTE realiza los trabajos en el extranjero mediante un establecimiento permanente, que por otra parte es lo normal, podrá aplicar uno u otro artículo si se cumplen los requisitos exigidos en ellos.

- Por el contrario, si los trabajos se realizan sin la necesidad de constituir un establecimiento permanente, difícilmente se podrá aplicar el artículo 22, siendo solo de aplicación la deducción por doble imposición internacional jurídica, recogida en el artículo 31. En este caso, esta deducción la aplicaría la propia UTE, imputando a su socios tantos las rentas obtenidas como la deducción por doble imposición correspondiente.

Ejemplo

La mercantil JPSA es miembro de una UTE (tiene el 60%) que desarrolla su actividad (una sola obra) en Francia, mediante un establecimiento permanente sito en dicho país. El fondo operativo de la UTE es de 1.500.000 euros. Los datos relativos al resultado contabilizado y a las bases imponibles imputadas, de la parte de JPSA en la UTE, son:

Determinar las consecuencias fiscales del supuesto para los años 20X0 y 20X1. Asimismo, determinar la tributación correspondiente en el caso de que JPSA venda a primeros de 20X2 su participación en la UTE por:

| Ejercicio | Resultado contable | Base imponible |

| 20X0 | 480.000 | 450.000 |

| 20X1 | -85.000 | -70.000 |

- 1.400.000 euros, siendo el beneficio contable de la venta de 105.000 euros.

- 1.100.000 euros, siendo la pérdida contable de la venta de 195.000 euros

Solución

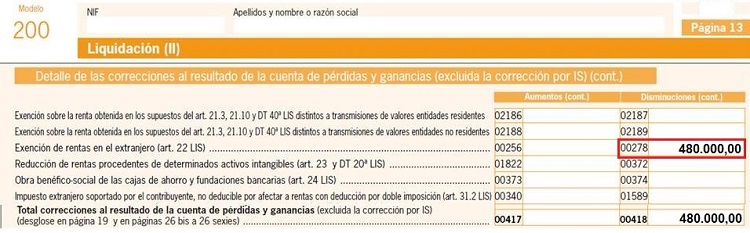

Año 20X0: En aplicación del artículo 22.1, los 450.000 euros imputados a JPSA por su participación en el UTE, estarán exentos. Procede por tanto anular el resultado contable mediante un ajuste extracontable negativo, como diferencia permanente, de 480.000 euros, que se reflejará en la casilla 00278 de la página 13 del modelo 200 del IS.

Año 20X1: En aplicación del artículo 22.2, los -70.000 euros imputados a JPSA por su participación en el UTE, no se integrarán en la BI de JPSA. Procede por tanto anular el resultado contable mediante un ajuste extracontable positivo, como diferencia permanente, de 85.000 euros, que se reflejará en la casilla 00256 de la página 13 del modelo 200 del IS.

Año 20X2: Venta de la participación en la UTE. a): Para calcular la renta fiscal obtenida por la venta, aplicaremos la fórmula anteriormente expuesta, basada en el artículo 43.4. así, para este caso particular tendremos:

| Ganancia o pérdida = Pt - Va = Pt - (Pa + Bi - Pi) |

Donde:

|

Luego: Ganancia fiscal = 1.400.000 - (900.000 + 425.000 - 85.000) = 105.000 euros. Esta renta, derivada de la transmisión, estará exenta en base al artículo 22.1, por lo que deberemos anular el resultado contable registrado mediante un ajuste extracontable negativo de 105.000 euros. b): En este caso se produce una pérdida fiscal por importe de 195.000 euros: Pérdida fiscal = 1.100.000 - (900.000 + 425.000 - 85.000) = - 195.000 euros. Esta renta negativa derivada de la transmisión, en base al artículo 22.2, no se integrará en la base imponible, por lo que deberemos anular el resultado negativo imputado en contabilidad mediante un ajuste extracontable positivo de 195.000 euros.

Comentarios

Deducción por doble imposición internacional jurídicaExención de rentas procedentes de un establecimineto permanente en el extranjeroRégimen fiscal aplicable a las UTEsRégimen fiscal aplicable a los miembros de las UTEsCoordinación contable y fiscal en las UTEsLegislación

Artículo 22 Ley 27/2014 de la LIS. Exención de las rentas obtenidas a través de un establecimiento permanente.Artículo 31 Ley 27/2014 de la LIS. Deducción para evitar la doble imposición jurídica.Artículo 45 Ley 27/2014 de la LIS. Uniones Temporales de Empresas.Norma de registro y valoración nº 20 del PGC. Negocios conjuntos.Jurisprudencia y Doctrina

Resolución 04190/2014 TEAC. Inscripción en Registro administrativo de Uniones Temporales de Empresas.Consulta Vinculante V2000-21. UTE constituida prestar servicios arquitectura por personas físicas.Consulta Vinculante V0095-20. Posibilidad de acogerse a Régimen Especial Unión Temporal Empresas.Consulta nº 6 del BOICAC 87. Integración de operaciones realizadas por las UTEs.Formularios

Solicitud de inscripción en el registro especial de UTEs.Siguiente: Consulta Vinculante V1808-22. Tratamiento fiscal de las propinas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos