Definición, requisitos y ejemplo de Canje de Valores.

CANJE DE VALORES

DEFINICIÓN.

De acuerdo con el artículo 76.5 de la LIS, tendrá consideración de canje de valores representativos del capital social la operación por la cual una entidad (dominante) adquiere una participación en el capital social de otra (dominada o participada) que le permita obtener la mayoría de los derechos de voto en ella, entregando a cambio a los socios de la dominada participaciones en el capital de la dominante y en su caso, de una compensación en dinero que NO exceda del 10% del valor nominal o, a falta de valor nominal, de un valor equivalente al nominal de dichos valores deducido de su contabilidad. Los valores que ha recibido la entidad adquiriente se valorarán a efectos fiscales por el valor que tenían registrado en el patrimonio de los socios que canjean las participaciones. Los valores que han recibido los socios de la entidad adquirida se valorarán por el valor fiscal registrado de las participaciones entregadas en el canje.REQUISITOS PARA EL CANJE DE VALORES

Los requisitos para poder realizar la operación de canje de valores son:- Los socios y la entidad que adquiera los valores han de ser residentes en territorio español.

- La sociedad adquiriente ha de obtener con la operación la mayoría de los derechos de voto de la participada, y si ya los tuviera, la operación de canje le ha de permitir obtener un porcentaje mayor del que ya poseía antes del canje.

- La adquiriente ha de hacer constar en la escritura pública su opción por el régimen especial.

Tratamiento Fiscal

Generalmente este tipo de operaciones se regirá por el régimen especial establecido en el Capítulo VII del título VII de la LIS, por el cual se difiere la tributación de las posibles plusvalías generadas a un momento posterior en el que se enajenen los elementos patrimoniales afectados por dicho canje. En el caso de que no sea de aplicación el régimen especial mencionado anteriormente, el art. 17.5 de la LIS establece la integración en la BI del impuesto de la renta derivada de la diferencia entre el valor de mercado de los elementos recibidos por canje menos el valor fiscal de loe elementos entregados.Veamos unos ejemplos:Ejemplo I

Solución

En primer lugar Supercontable debe ampliar el capital y entregar los nuevos títulos a los socios de "RCRCR".Valor de las participaciones de SuperContable: 4.750.000/1.000 = 4.750 EurosValor de la ampliación: 190 x 4.750 = 902.500 Euros.* Como los valores de la adquiriente (902.500 Euros) tienen un valor inferior a los registrados en el patrimonio de la adquirida (930.000 Euros), se les aportará a los socios de RCR una compensación económica hasta llegar al importe registrado. Valor de la compensación a los socios: 930.000 - 902.500 = 27.500 Euros. Dado que Supercontable adquiere con la operación de canje la mayoría del derecho de voto de RCR y puesto que la compensación económica recibida por los socios de esta última no supera el 10% del valor nominal (27.500 Euros frente a 93.000 Euros), se cumplen los requisitos para acogerse al régimen especial de la LIS.Aparte, la empresa debería realizar el siguiente asiento para reflejar la ampliación de capital:

| 930.000 | Participaciones l/p entidades vinculadas (240) | |

| Capital social (100) | 902.500 | |

| Tesorería (57-) | 27.500 |

Ejemplo II

- RCR decide acogerse al régimen especial de canje de la LIS.

- RCR renuncia al régimen especial de canje de la LIS.

Solución

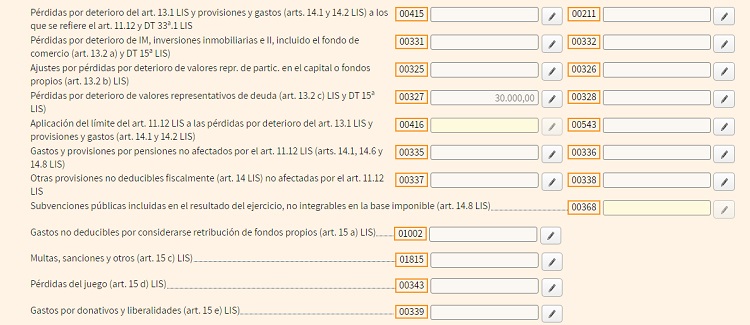

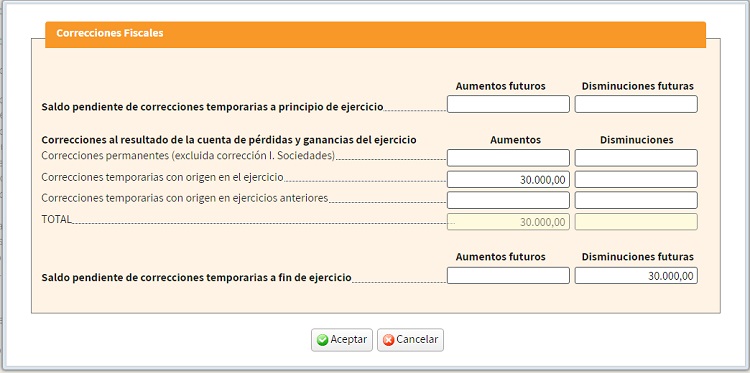

En primer lugar debemos tener en cuenta que una conversión de obligaciones se considera fiscalmente como un canje. En segundo lugar, e independientemente de las opciones planteadas, hemos de tener en cuenta que el deterioro contabilizado en 20X1, en base al artículo 13.2 letra c, no es fiscalmente deducible por lo que se habrá tenido que realizar un ajuste (aumento) de la BI del impuesto en dicho ejercicio, como diferencia temporaria deducible de 30.000 euros que reflejaremos en la casilla 327 del modelo 200 del IS:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia temporaria deducible:

Página 26 ter:

Y por último calcularemos la diferencia entre el valor de mercado de las acciones recibidas y el valor fiscal de las obligaciones entregadas/anuladas para determinar las consecuencias de cada apartado:

| Valor de mercado: 30.000 x 7 x 1,64 | 344.400 Euros |

| Valor fiscal: 30.000 x 7 | 210.000 Euros |

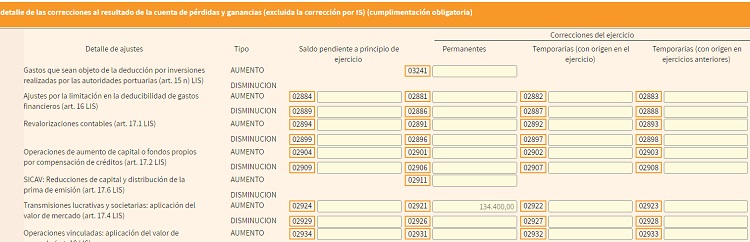

| Resultado | 134.400 Euros |

- No se incluirá en la BI del impuesto el beneficio de 134.400 Euros obtenido por RCR en el canje.

- El valor fiscal de las acciones de Supercontable que posee RCR tendrán un valor fiscal de 210.000 Euros, a efectos de futuras enajenaciones u operaciones con ellas. Por tanto, se pospone su tributación hasta ese momento.

- La diferencia temporaria deducible generada en 20X1, por el deterioro contabilizado de 30.000 euros, se mantendrá hasta su reversión por parte de RCR en un futuro.

- Los 134.400 Euros se deberán integran en la BI del impuesto de RCR.

- Dado que los dos inmovilizados financieros intercambiados tienen un flujo de efectivo similar, el canje se habrá contabilizado como una permuta no comercial, realizando el siguiente asiento:

210.000 Participaciones l/p entidades vinculadas (240) Inversiones financieras l/p instrum. patrimonio (250) 210.000

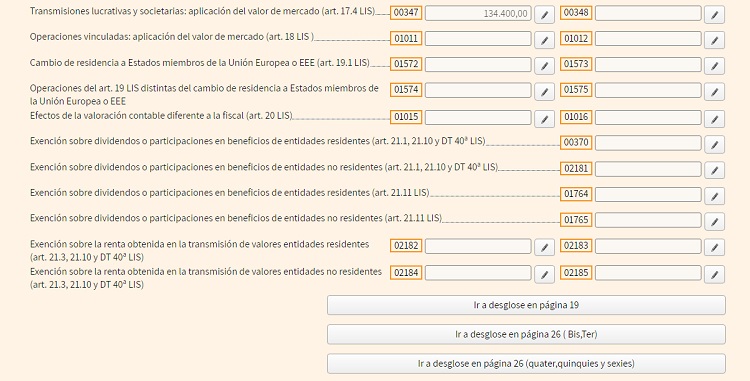

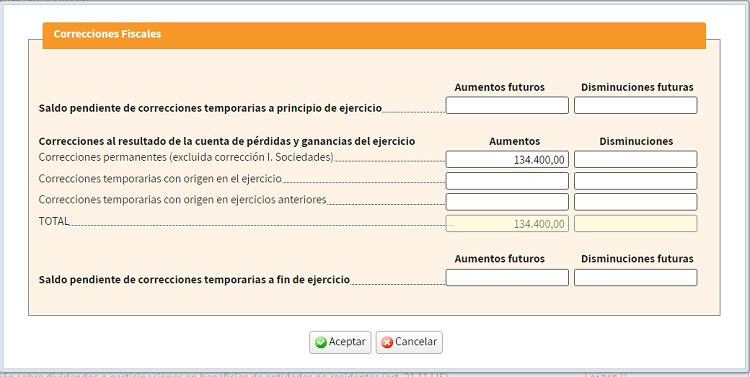

Donde como podemos apreciar no se ve reflejado el beneficio fiscal de 134.400 Euros, por lo que procede realizar un ajuste extracontable positivo en la BI del impuesto por esa cantidad como diferencia permanente, ajuste este que reflejaremos en la casilla 347 del modelo 200 del IS.Página 12:

donde al clicar en dicha casilla nos saldrá la siguiente pantalla (página 19) introduciendo el importe de la diferencia permanente positiva:

Página 26 quater:

El valor fiscal de las acciones de Supercontable que posee RCR sería entonces de 344.400 Euros al haberse incluido en la BI dicho beneficio; valor este que se tendrá en cuenta para futuros movimientos con esas acciones. - La diferencia temporaria deducible generada en 20X1, por el deterioro contabilizado de 30.000 euros, se mantendrá hasta su reversión por parte de RCR en un futuro.

Comentarios

Base imponible en Operaciones de Canje de ValoresEfectos de la sustitución de los valores contables por valores de mercado.Legislación

Art. 76 Ley 27/2014 LIS. Definiciones.Art. 13 Ley 27/2014 LIS. Correcciones de valor.Jurisprudencia y Doctrina

Consulta vinculante V1858-23. Motivos válidos para aplicar el régimen fiscal especial de canje de valores.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Importe de los Pagos Fraccionados. Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos