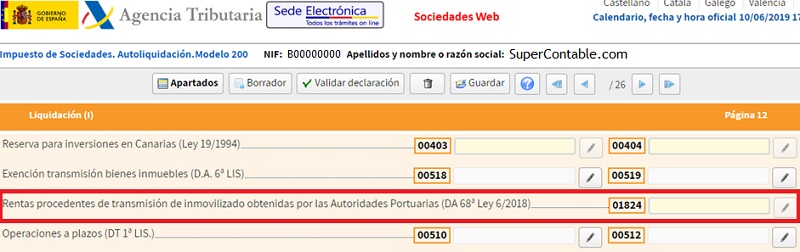

Exención de las rentas obtenidas por la transmisión de inmovilizado por las Autoridades Portuarias

EXENCIÓN RENTAS OBTENIDAS POR TRANSMISIÓN INMOVILIZADOAUTORIDADES PORTUARIAS

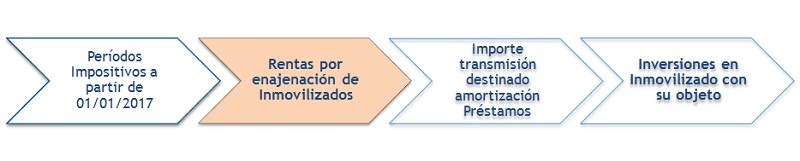

Con entrada en vigor de la Ley de Presupuestos Generales del Estado 2018 y con efectos en los períodos impositivos iniciados a partir del 1 de Enero de 2017 se declaran exentas las rentas obtenidas a través de TRANSMISIÓN DE INMOVILIZADO por las Autoridades Portuarias, tal y como dicta la Disposición 68ª de la Ley 6/2018. Para que estas rentas obtenidas puedan acogerse a dicho beneficio se EXIGE la condición de que la totalidad del importe vaya destinado a la amortización de préstamos bien se hayan concedido por Puertos del Estado bien por entidades oficiales de crédito y cuya finalidad fuese la de financiar nuevas inversiones en elementos del inmovilizado tales como nuevos proyectos u obras portuarias.

Comentarios

- Entidades parcialmente exentas- Deducción por inversión en producciones cinematográficas y series audiovisuales- Deducción para inversiones en las Islas Canarias- Deducción por apoyo al emprendimiento y a la actividad económica- Deducción por inversión en África. Gastos en publicidad y propaganda- Régimen Fiscal Canario. Principales cambios.Siguiente: Deducción por creación de empleo en Canarias

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos