Fiscalidad de la creación de una holding cuando se aplica el régimen general

Fiscalidad de la creación de una holding: Se aplica el régimen general.

A la hora de constituir una sociedad holding, cualquier transmisión de bienes produce una alteración patrimonial susceptible de tributación, ya sea la aportación no dineraria de los bienes del negocio por un autónomo o la aportación no dineraria de las participaciones que una persona tenga en una empresa. Cuando estas operaciones se realizan por motivos económicos válidos es posible acogerse al régimen de neutralidad fiscal, mediante el cual la persona física no deberá tributar en ese momento por las plusvalías que se pongan de manifiesto en la operación. Por el contrario, cuando no existen estos motivos o existiendo se renuncia al régimen especial, será de aplicación el régimen general, que analizamos a continuación para ambos casos.Aportación del negocio de un autónomo.

Este punto es extensible a la aportación de cualquier elemento patrimonial aislado. El artículo 37.1.d) de la Ley 35/2006 del Impuesto sobre la Rentas de las Personas Físicas (LIRPF) establece que, cuando la alteración en el valor del patrimonio proceda de las aportaciones no dinerarias a sociedades, la ganancia o pérdida se determinará por la diferencia entre el valor de adquisición de los bienes o derechos aportados y la cantidad mayor de las siguientes:- El valor nominal de las acciones o participaciones sociales recibidas por la aportación o, en su caso, la parte correspondiente del mismo. A este valor se añadirá el importe de las primas de emisión.

- El valor de cotización de los títulos recibidos en el día en que se formalice la aportación o el inmediato anterior.

- El valor de mercado del bien o derecho aportado.

Ejemplo

El señor X tiene un negocio de elaboración de lápidas, cocinas, y otros materiales para la construcción, que ejerce en un local en propiedad como autónomo. Se plantea aportar el negocio a la constitución de una sociedad. Se presentan los valores del negocio:

| Elementos rama actividad | Precio de adquisición | Valor de mercado | Diferencia |

| Local | 100.000,00 | 200.000,00 | 100.000,00 |

| Existencias (mármol y granito) | 25.000,00 | 40.000,00 | 15.000,00 |

| Total | 125.000,00 | 230.000,00 | 115.000,00 |

Solución

En primer lugar, debemos tener en cuenta que los elementos que forman el negocio es un local afecto a la actividad y existencias. La consulta vinculante V3306-23 establece que las existencias aun transmitiéndose conjuntamente darán lugar a rendimientos de actividades económicas, a integrar en la base imponible general de la renta y no a ganancias o pérdidas patrimoniales, siendo la contraprestación obtenida la parte de las participaciones sociales recibidas que proporcionalmente corresponda al valor de mercado de dichas existencias. Sin embargo, el Tribunal Económico Administrativo Central (TEAC) en resolución de 25 de octubre de 2021 expresa un criterio totalmente opuesto, como es un criterio aun no reiterado vamos a seguir el Dirección General de Tributos. El Señor X recibirá participaciones en la constitución de la sociedad por importe de 230.000 €, lo que supone una diferencia de 115.000 € respecto del precio de adquisición. De estos 115.000 euros, 100.0000 son una ganancia patrimonial a integrar en la base imponible del ahorro y 15.000 que corresponden a las existencias representan un rendimiento de actividad económica a integrar en la base imponible general.Aportación de participaciones en sociedades.

Junto al artículo 37.1.d) indicado anteriormente, a su vez, para el caso de participaciones en entidades debemos tener en cuenta la letra b) del mismo precepto de la LIRPF. En el mismo se establece que en la transmisión a título oneroso de valores no cotizados representativos de la participación en fondos propios de sociedades o entidades, la ganancia o pérdida se computará por la diferencia entre su valor de adquisición y el valor de transmisión, que salvo prueba de que el importe efectivamente satisfecho se corresponde con el que habrían convenido partes independientes en condiciones normales de mercado (por ejemplo por tasación pericial o informe de un experto independiente), el valor de transmisión no podrá ser inferior al mayor de los dos siguientes:- El valor del patrimonio neto que corresponda a los valores transmitidos resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto.

- El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A este último efecto, se computarán como beneficios los dividendos distribuidos y las asignaciones a reservas, excluidas las de regularización o de actualización de balances.

| Capitalización de beneficios = Beneficiot-1 + Beneficiot-2 + Beneficiot-33 x 10020 |

Ejemplo

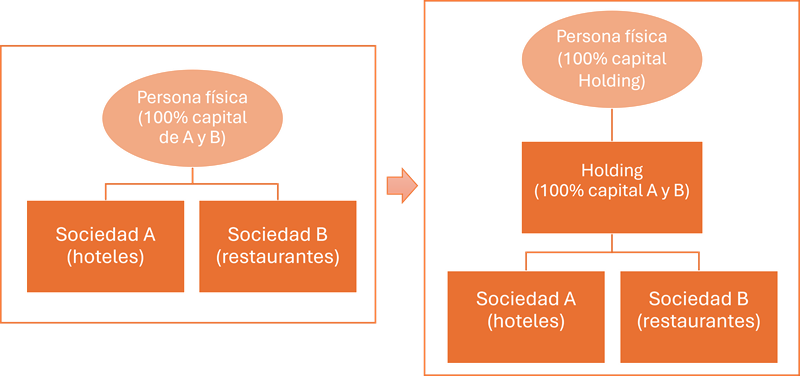

Imaginemos una persona física que cuenta con dos empresas, una de ellas se dedica a la industria hotelera, la otra es una cadena de restaurantes. El Patrimonio Neto de las sociedades A y B tiene la siguiente composición:

La persona física decide constituir una entidad holding sin acogerse al régimen de neutralidad fiscal, siendo la nueva estructura empresarial la siguiente:

| Patrimonio neto | Sociedad A | Sociedad B |

| Capital | 3.000,00 | 3.000,00 |

| Reserva legal | 600,00 | 600,00 |

| Reservas voluntarias | 228.400,00 | 15.000,00 |

| Resultado del ejercicio | 50.000,00 | -10.000,00 |

| Resultados negativos de ejercicios anteriores | -20.000,00 | 0,00 |

| Total Patrimonio Neto | 262.000,00 | 8.600,00 |

Solución

Aplicando las normas de la LIRPF indicadas: - Por la aportación de las participaciones en la sociedad A y siendo la capitalización de los beneficios inferiores al valor resultante del patrimonio neto, la persona física obtendría una ganancia patrimonial por diferencia entre el valor de transmisión (262.000 euros) y el valor de adquisición que será el capital desembolsado en la constitución (3.000 €) = 259.000 €. - Por la sociedad B también obtendría una ganancia patrimonial, por diferencia entre el valor de transmisión (8.600 euros) y el valor de adquisición (3.000 euros) = 5.600 €. En total obtendría una ganancia patrimonial de 264.600 euros a integrar en su declaración de la renta, a la cual aplicando los tipos de gravamen de la base del ahorro tendría un coste de 62.322,00 euros.Comentarios

Legislación

Jurisprudencia

Siguiente: Fiscalidad de la creación de una holding cuando se aplica el régimen especial de neutralidad fiscal

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos