Qué es un holding: concepto de sociedad holding

¿Qué es un holding?

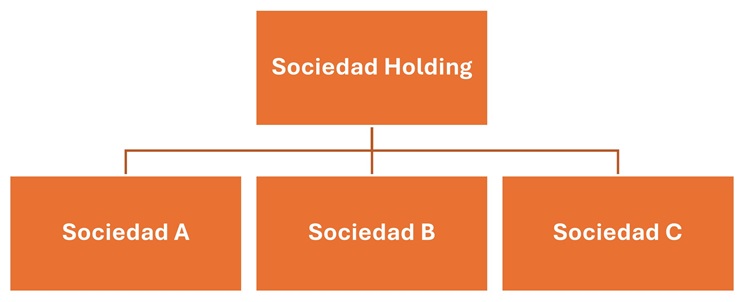

Podemos definir a una entidad holding como aquella empresa cuyo objeto social es la tenencia de participaciones en otras empresas denominadas filiales, con la finalidad de dirigir y gestionar las actividades desarrolladas por estas últimas, de las cuales ostenta el control y la mayoría de los derechos de voto, pudiendo a su vez realizar prestaciones de servicios para las mismas y otras actividades económicas. Dentro del objeto social de una entidad holding siempre se encontrará la tenencia de participaciones en otras empresas, así como la dirección y gestión de las actividades de éstas, pudiendo a su vez desarrollar otras actividades, ya se trate de servicios prestados a sus filiales o a terceros. Si el objeto social se refiere únicamente a la tenencia y gestión de las participaciones hablaremos de holding pura, en cambio si su objeto es más amplio hablaremos de holding mixta. Seguramente uno de los motivos más esgrimidos para la creación de una estructura holding en un grupo de sociedades sea la reducción de costes fiscales, que resultaría principalmente de la posible aplicación de la exención sobre dividendos y rentas derivadas de la transmisión de valores, articulada en el artículo 21 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS). No obstante, para ello es necesario poder acogerse al régimen especial regulado en el capítulo VII del título VII de la LIS (Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea), siendo uno de los requisitos del mismo que la reestructuración responda a motivos económicos válidos y descartando su aplicación cuando tenga la mera finalidad de conseguir una ventaja fiscal. Llegados a este punto no quiere decir que no se pueda crear un holding por el simple hecho de reorganizar el patrimonio empresarial pero sin un motivo económico válido no tendrá ningún beneficio fiscal respecto de continuar operando con una estructura horizontal.

Dentro del objeto social de una entidad holding siempre se encontrará la tenencia de participaciones en otras empresas, así como la dirección y gestión de las actividades de éstas, pudiendo a su vez desarrollar otras actividades, ya se trate de servicios prestados a sus filiales o a terceros. Si el objeto social se refiere únicamente a la tenencia y gestión de las participaciones hablaremos de holding pura, en cambio si su objeto es más amplio hablaremos de holding mixta. Seguramente uno de los motivos más esgrimidos para la creación de una estructura holding en un grupo de sociedades sea la reducción de costes fiscales, que resultaría principalmente de la posible aplicación de la exención sobre dividendos y rentas derivadas de la transmisión de valores, articulada en el artículo 21 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS). No obstante, para ello es necesario poder acogerse al régimen especial regulado en el capítulo VII del título VII de la LIS (Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea), siendo uno de los requisitos del mismo que la reestructuración responda a motivos económicos válidos y descartando su aplicación cuando tenga la mera finalidad de conseguir una ventaja fiscal. Llegados a este punto no quiere decir que no se pueda crear un holding por el simple hecho de reorganizar el patrimonio empresarial pero sin un motivo económico válido no tendrá ningún beneficio fiscal respecto de continuar operando con una estructura horizontal.Comentarios

Legislación

Jurisprudencia

Siguiente: Motivos para crear un holding

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos