Cómo rellenar el modelo 303 de IVA en operaciones con Inversión del Sujeto Pasivo. Caso Práctico.

Publicado: 10/09/2017

ACTUALIZADO 21/05/2020

Boletín nº 34 - Año 2017

Javier Gómez, Departamento de Contabilidad y Fiscalidad de SuperContable.com

Desde www.supercontable.com, la inversión del sujeto pasivo en la aplicación del Impuesto sobre el Valor Añadido, ha sido tratada en diversas ocasiones a partir de distintas fuentes: comentarios de creación propia como por ejemplo "La ejecuciones de Obra: La factura sin IVA", O "La contabilidad de las operaciones con Inversión del Sujeto Pasivo (ISP)", consultas vinculantes de la Dirección General de Tributos, actualización de normativa, etc.

Pues bien, en este caso hemos creído adecuado mostrar un caso práctico que "aglutine" el registro contable de este tipo de operaciones y su reflejo en el modelo 303 de liquidación del Impuesto sobre el Valor Añadido, que normalmente genera dudas en su cumplimentación, como así nos lo han hecho saber nuestros lectores.

Previo al estudio de Caso Práctico, recordamos al lector unas nociones básica de lo que supone la Inversión del Sujeto Pasivo en la dinámica del Impuesto y que tipo de operaciones pueden verse afectadas.

Así, como ya apuntamos en uno de los comentarios anteriormente referenciados, la Inversión del Sujeto Pasivo (ISP) en el Impuesto sobre el Valor Añadido (IVA) es una figura que supone el traspaso de la calidad de sujeto pasivo del IVA de quien realiza la operación sujeta al impuesto (Emisor de la factura) hacia el destinatario de la operación (Pagador de la factura).

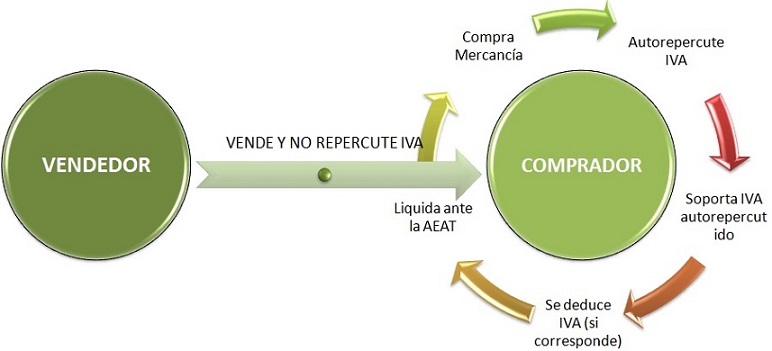

Aunque de un forma básica, el ciclo de la operación de compra-venta a efectos del impuesto, podríamos representarlo gráficamente de la forma:

El vendedor o prestador del servicio, al generar la factura que registra la operación objeto de inversión del sujeto pasivo, no repercutirá cuota de iva alguna indicando la siguiente mención en el pie de la factura: Inversión del sujeto pasivo por aplicación del artículo 84.Uno.2.... de la LIVA".

De ahí que en el asiento presentado al inicio del presente informe, observemos que en el registro contable de la operación no aparecen cuentas de IVA, pues no existe obligación de repercusión por parte del emisor de la factura.

Como podemos comprobar en el referido artículo 84 de la LIVA, existen distintos supuestos donde puede darse esta "figura", a modo de ejemplo señalamos los más recientes:

- Cuando se trate de las siguientes entregas de bienes inmuebles:

- Las entregas efectuadas como consecuencia de un proceso concursal.

- Las entregas exentas en las que el sujeto pasivo hubiera renunciado a la exención.

- Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles.

- Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

- Cuando se trate de entregas de plata, platino y paladio, teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales (aplicable a partir de 1 de abril de 2015).

- Entregas de desperdicios o desechos de papel, cartón o vidrio.

- Entregas de desechos de todo tipo de metales y su manipulación.

- Derechos de emisión, reducciones certificadas de emisiones y unidades de reducción de emisiones de gases de efecto invernadero.

- Otros.

| CASO PRÁCTICO - REGISTRO CONTABLE DE OPERACIONES CON INVERSIÓN DEL SUJETO PASIVO DEL IVA. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La sociedad Supercontable.com, SA. dedicada a la construcción, actúa como contratista principal en la construcción de la vivienda de un particular, con el que formaliza el correspondiente contrato. Al mismo tiempo, Supercontable.com, formaliza contratos con subcontratistas para poder ejecutar la obra. Además, Supercontable.com SA., comunica expresa y fehacientemente a los subcontratistas contratados que tales operaciones se realizan en el marco de un proceso de urbanización de terrenos o de construcción o rehabilitación de edificaciones. Los datos del último trimestre del año, momento en que se produce la entrega del inmueble al particular-promotor, vienen dado por: Promoción de Vivienda por particular:

Emite factura por 15.000 Euros a un promotor (empresario) con el que ha suscrito un contrato para la construcción de una edificación, cumpliendose todos los requisitos para la aplicación de la inversión del sujeto pasivo del artículo 84 LIVA. Otros Trabajos realizados en reforma de locales comerciales (Tipo de IVA 21%): 24.000 Euros. Facturas recibidas: (Tipo de IVA 21%)

SE PIDE: Realizar los registros contables relacionados con la referida problemática y cumplimentar el modelo 303 del trimestre correspondiente sabiendo que existen cantidades a compensar de trimestres anteriores por importe de 6.800 Euros. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SOLUCIÓNDe acuerdo con el artículo 84 de la LIVA, en el contrato formalizado entre el particular, promotor de la obra, y el contratista principal no se producirá inversión del sujeto pasivo ya que el destinatario de la obra no tiene la condición de empresario o profesional. La condición de empresario o profesional está íntimamente ligada a la intención de venta, cesión o adjudicación por cualquier título de la promoción, inexistentes en el caso de autopromoción de vivienda. En este sentido los asiento contables relacionados con la vivienda realizada para el particular-promotor tendríamos:

Entrega final del inmueble: (120.000 x 10%): 12.000 Euros de IVA:

En los contratos formalizados entre el contratista principal y los subcontratistas sí se producirá la inversión del sujeto pasivo. Como podemos observar el subcontratista no repercute IVA en su factura, pero Supercontable.com SA, habrá de autorepercutir éste, de forma que lo repercutirá y deducirá (si es que tiene derecho a ello, suponemos que sí) al mismo tiempo y su efecto será neutro. Subcontratista 1 (32.000 x 21%): 6.720 Euros de IVA

Subcontratista 2 (12.400 x 21%): 2.604 Euros de IVA

Subcontratista 3 (6.000 x 21%): 1.260 Euros de IVA

Al cumplirse todos los requisitos para la inversión del sujeto pasivo, habrá de recoger esta mención expresa en la factura emitida y no repercutir IVA en la misma, pues será el promotor el obligado a autorepercutirla. Así:

Trabajos realizados en reforma de locales comerciales (24.000 x 21%): 5.040 Euros.

Operadora de Telefonía (600 x 21%): 126 Euros.

Compra de materiales de construcción (8.000 x 21%): 1.680 Euros.

Compra de material de oficina (200 x 21%): 42 Euros.

Servicios de asesoría (900 x 21%): 189 Euros.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MODELO 303 DE LIQUIDACIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

También te puede interesar

Comparte sólo esta página:

![]()

![]()

![]()