Suspensión de ejecución de la liquidación por solicitud de tasación pericial contradictoria.

SUSPENSIÓN DE EJECUCIÓN DE LA LIQUIDACIÓN POR SOLICITUD DE TASACIÓN PERICIAL CONTRADICTORIA.

De acuerdo con el artículo 135 de la Ley 58/2003 General Tributaria (LGT), cuando el contribuyente no esté conforme con los medios de comprobación fiscal de valores señalados en el artículo 57 LGT que hayan sido utilizados por la Administración tributaria para la liquidación de un determinado tributo (al considerar excesiva la valoración propuesta por la Administración), podrá promover la Tasación Pericial Contradictoria.

De acuerdo con el artículo 135 de la Ley 58/2003 General Tributaria (LGT), cuando el contribuyente no esté conforme con los medios de comprobación fiscal de valores señalados en el artículo 57 LGT que hayan sido utilizados por la Administración tributaria para la liquidación de un determinado tributo (al considerar excesiva la valoración propuesta por la Administración), podrá promover la Tasación Pericial Contradictoria.

Procedimiento que puede iniciar el contribuyente disconforme con la valoración dada a sus bienes o inmuebles por la Administración. Resulta un derecho del obligado tributario que pretende corregir el "valor excesivo" otorgado por la Administración a uno de su bienes o inmuebles.Implica la solicitud por el obligado tributario/contribuyente de una nueva valoración de la Administración al tiempo que aporta la valoración de un perito propio.

- Solicitar la tasación pericial contradictoria de forma directa (Modelo de Solicitud).

- Reservarse el derecho a promover la tasación pericial contradictoria (en un momento posterior) cuando estime que la notificación no contiene expresión suficiente de los datos y motivos tenidos en cuenta para elevar los valores declarados y denuncie dicha omisión en un recurso de reposición o en una reclamación económico-administrativa.

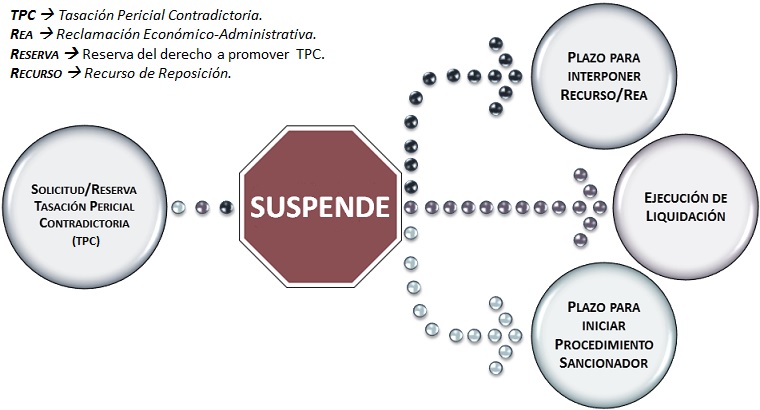

Pues bien, como observamos gráficamente, la presentación de la solicitud de Tasación Pericial Contradictoria, o la reserva del derecho a promoverla, determinan la suspensión de la ejecución de la liquidación y del plazo para interponer recurso o reclamación económico-administrativa contra la misma. De igual forma, suspenderá el plazo para iniciar el procedimiento sancionador que, en su caso, derive de la liquidación o, si este se hubiera iniciado, el plazo máximo para la terminación del procedimiento sancionador.

Resulta importante traer a colación en este apartado la Sentencia del Tribunal Supremo (Resolución 32/2019), por su novedosa (publicada 19.01.2019) aclaración en esta fecha al respecto sujeción o no a plazo de la Tasación Pericial Contradictoria y los efectos del silencio administrativo. En síntesis, la referida Sentencia concluye: La Tasación Pericial Contradictoria, tiene naturaleza de procedimiento administrativo por lo que está sujeta al plazo de seis meses previsto en el artículo 104 de la LGT; ahora bien, al tratarse de un procedimiento sui generis, no cabe concluir que del incumplimiento de dicho plazo se derive la aceptación de la valoración efectuada por el perito del obligado tributario por aplicación del silencio positivo (en los casos de inactividad de la Administración) previsto en el referido precepto.

Formularios

Modelo Solicitud Tasación Pericial Contradictoria.Modelo de Recurso de Reposición en Procedimiento de Comprobación de Valores.Modelo de Reclamación Económico Administrativa en Procedimiento de Comprobación de Valores.Legislación

Art. 104 Ley 58/2003 LGT. Plazos de resolución y efectos de la falta de resolución expresa.Art. 135 Ley 58/2003 LGT. Tasación Pericial contradictoriaArt. 212 Ley 58/2003 LGT. Recursos contra sanciones.Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en resposición.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativaArt. 25 RD 520/2005 RRVA. Suspensión del acto impugnado.Art. 40 RD 520/2005 RRVA. Solicitud de suspensión.Jurisprudencia y Doctrina

Resolución 32/2019 STS. TPC. Procedimiento administrativo donde no cabe silencio administrativoSiguiente: Suspensión de la prescripción tributaria

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos