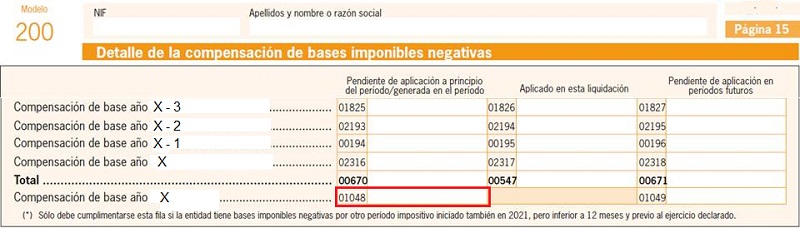

Casilla 1048 modelo 200. Compensación de base imponible del ejercicio corriente.

200 CASILLA 1048. MODELO 200. COMPENSACIÓN DE BASE IMPONIBLE NEGATIVA DEl EJERCICIO CORRIENTE.

La importancia de rellenar esta casilla (cuando proceda) radica en que a pesar de que pueda parecer intrascendente al no influir en la liquidación del impuesto, es de significativa importancia cuando el resultado negativo que hayamos reflejado en la casilla 00552 (base imponible) queramos compensarlo en ejercicios venideros con bases imponibles positivas de éstos. Hemos de cumplimentarla con el importe de las bases imponibles negativas obtenidas en el ejercicio (reflejado en la casilla 00552) para de esta forma poder compensarlo en un futuro, de ahí la importancia que le atribuimos.NOTA: De no cumplimentarla la aplicación de la Administración tributaria nos dará un error de cumplimentación.

Veamos un ejemplo:

Ejemplo

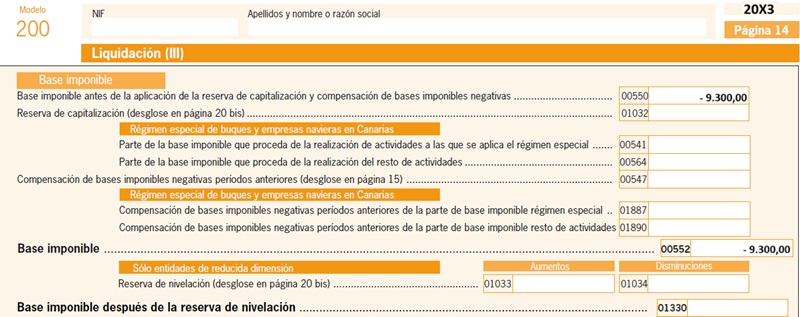

La empresa RCR SL ha presentado en el ejercicio 20X3 unas pérdidas contables de 12.500 euros. El saldo de los ajustes extracontables (aumentos y disminuciones de la BI) es de + 3.200 euros. Cumplimentar las casillas correspondientes del modelo 200 sabiendo que la empresa quiere compensar en un futuro la base imponible negativa obtenida en este ejercicio.

Solución

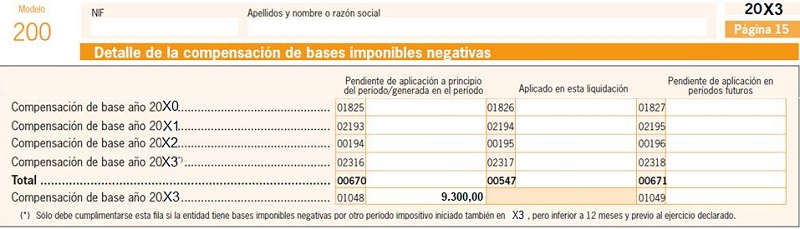

La base imponible negativa generada en el presente ejercicio será de 9.300 euros (-12.500 + 3.200). Modelo 200: Página 14:

Página 15:

Registro Contable

Liquidación del Impuesto sobre Sociedades con resultado negativo y base imponible negativa.Liquidación del Impuesto sobre Sociedades con pérdidas y pagos fraccionados realizados durante el ejercicio.Comentarios

Bases imponibles negativas.Ejemplos de compensación de bases imponibles negativasLegislación

Art. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.DT.21ª Ley 27/2014 de la LIS. Bases imponibles negativas pendientes de compensar en el IS.Siguiente: No consideración del valor residual en la amortización de construcciones

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos