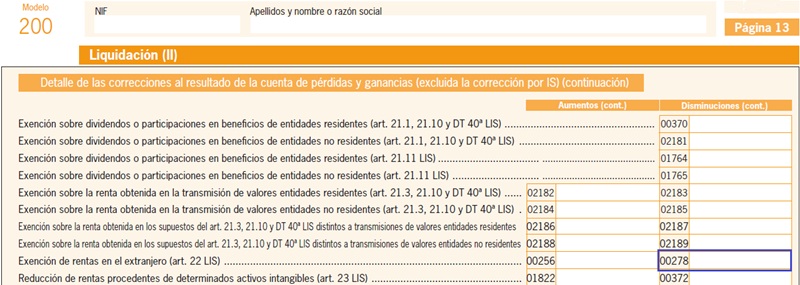

Casilla 278. Modelo 200. Exención de rentas en el extranjero mediante establecimiento permanente.

200 CASILLA 278. MODELO 200. EXENCIÓN DE RENTAS EN EL EXTRANJERO

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

| Criterio contable/fiscal | Incidencia en resultado | Ajuste extracontable | Casilla Modelo 200 |

| Importes de los impuestos extranjeros que graven las rentas objeto de las exenciones referidas (establecidas en los artículos 21 y 22 de la LIS) a que tenga derecho el contribuyente, los cuales se hayan descontado en el resultado contable, con independencia de que el contribuyente aplique o no dichas exenciones. | Aumento | Positivo (+) | Casilla 256 |

Importe del exceso de las rentas negativas sobre las positivas imputadas por el establecimiento permanente en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, con el límite de la renta derivada de la citada transmisión. | Disminución | Negativo (-) | Casilla 278 |

200Instrucciones

Comentarios

Ajustes Extracontables. Exención de rentas en el extranjeroExención de rentas obtenidas por un establecimiento permanenteLegislación

Art. 22 Ley 27/2014 LIS. Exención de las rentas obtenidas en el extranjero a través de un establecimiento permanente.Art. 31 Ley 27/2014 LIS. Deducción para evitar la doble imposición jurídica: impuesto soportado por el contribuyente.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos