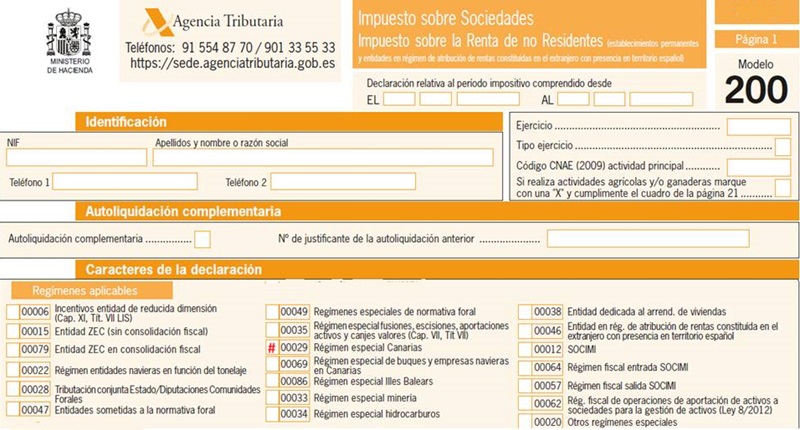

Casilla 29. Modelo 200. Régimen Especial Canario.

200 CASILLA 29. MODELO 200. RÉGIMEN ESPECIAL CANARIO

Deberá marcar esta clave aquella entidad a las que se les aplique el Régimen fiscal especial de Canarias. En particular, las entidades de la ZEC, las entidades que practiquen bonificaciones referidas en el artículo 26 y artículo 27 de la Ley 19/1994 de modificación del Régimen Económico y Fiscal de Canarias, las entidades que practiquen las deducciones por inversiones en Canarias a que se refiere esta misma Ley, y las que hayan dotado la reserva para inversiones en Canarias contemplada en el artículo 27 de este texto legal y tengan derecho a la reducción de la base imponible por este concepto, o que hayan incumplido los requisitos que dieron derecho a esta reducción en períodos impositivos anteriores y deban integrar en la base la reducción indebidamente practicada. Esta clave se deberá marcar siempre que se cumplimente cualquiera de los apartados del Modelo 200 relativos a la Reserva por Inversiones en Canarias o a las deducciones por inversiones en Canarias previstos en la Ley 20/1991 y la Ley 19/1994.

200Instrucciones

Jurisprudencia y Doctrina

Art. 26 Ley 19/1994 REC. Régimen especial de las empresas productoras de bienes corporales.Art. 27 Ley 19/1994 REC. Reserva para inversiones en Canarias.Siguiente: Casilla 38. Modelo 200. Entidad dedicada al Arrendamiento de Viviendas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos