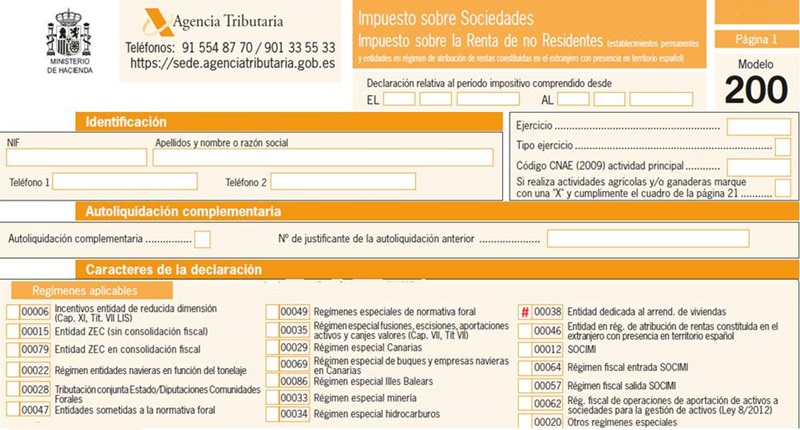

Casilla 38. Modelo 200. Entidad dedicada al Arrendamiento de Viviendas.

200 CASILLA 38. MODELO 200. ENTIDAD DEDICADA AL ARRENDAMIENTO DE VIVIENDAS

Marcará esta clave aquella entidad que se haya acogido al régimen tributario especial de las entidades dedicadas al arrendamiento de viviendas previsto en el Capítulo III del Título VII de la Ley del Impuesto sobre Sociedades. La aplicación de dicho régimen fiscal se dará, siempre y cuando se cumplan los siguientes requisitos:- Que el número de viviendas

arrendadas u ofrecidas en arrendamiento por la entidad en cada período impositivo sea, en todo momento, igual o superior a 8. - Que las viviendas permanezcan arrendadas u ofrecidas en arrendamiento durante, al menos, 3 años. Este plazo se computará de la siguiente manera:

- Cuando la vivienda figure en el patrimonio de la entidad con anterioridad al momento de acogerse al régimen, empezará a computar desde la fecha de inicio del período impositivo en que se comunique la opción de acogerse a dicho régimen, siempre que dicha vivienda se encuentre arrendada.

- En el caso de viviendas adquiridas o promovidas con posterioridad por la entidad, desde la fecha en la que fueron arrendadas por primera vez por ella.

- Las actividades de promoción inmobiliaria y de arrendamiento deben ser objeto de contabilización separada para cada inmueble, con el desglose necesario para conocer la renta correspondiente a cada vivienda, local o finca registral independiente.

- En el caso de entidades que desarrollen actividades complementarias, al menos el 55 por 100 de las rentas, excluidas las de transmisión de inmuebles arrendados una vez transcurrido el período mínimo de mantenimiento, o que el 55 por 100 del valor del activo de la entidad sea susceptible de generar rentas que tengan derecho a la aplicación de la bonificación referida en el artículo 49.

- Se deberá comunicar la opción por este régimen a la Administración tributaria y será de aplicación en el período impositivo que finalice con posterioridad a la comunicación.

200Instrucciones

Legislación

Art. 49 Ley 27/2014 LIS. Bonificaciones.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 9. Modelo 200. Entidad dominante de grupo fiscal.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos