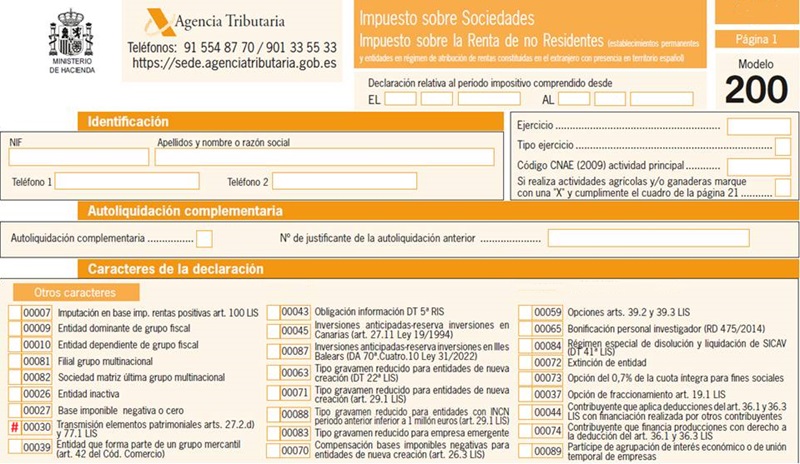

Casilla 30. Modelo 200. Transmisión de elementos patrimoniales.

200 CASILLA 30. MODELO 200. TRANSMISIÓN DE ELEMENTOS PATRIMONIALES

Deberán marcar la clave aquellas entidades que hayan obtenido en el período impositivo objeto de declaración rentas derivadas de la transmisión de elementos patrimoniales a las que sea de aplicación lo establecido en el apartado 2 del artículo 27 y el apartado 1 del artículo 77 de la Ley del Impuesto sobre Sociedades.Recuerde:

En el artículo 27.2 d) de la LIS se establece que la renta derivada de la transmisión posterior de los elementos patrimoniales existentes en el momento de la transformación de la forma societaria o modificación del estatuto o régimen jurídico de las entidades, se entenderá generada de forma lineal, salvo prueba en contrario, durante todo el tiempo de tenencia del elemento transmitido. La parte de dicha renta generada hasta el momento de la transformación o modificación se gravará aplicando el tipo de gravamen y el régimen tributario que hubiera correspondido a la entidad de haber conservado su forma, estatuto o régimen originario.El artículo 77.1 de la LIS establece que en las operaciones de fusión, escisión, aportación de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea, cuando la entidad adquirente disfrute de la aplicación de un tipo de gravamen o un régimen tributario especial distinto de la transmitente, la renta derivada de la transmisión de elementos patrimoniales existentes en el momento de la operación, realizada con posterioridad a ésta, se entenderá generada de forma lineal, salvo prueba en contrario durante el tiempo de tenencia del elemento transmitido. La parte de dicha renta generada hasta el momento de realización de la operación será gravada aplicando el tipo de gravamen y el régimen tributario que hubiera correspondido a la entidad transmitente.

200Instrucciones

Legislación

Art. 27 Ley 27/2014 LIS. Período impositivo.Art. 77 Ley 27/2014 LIS. Régimen de las rentas derivadas de la transmisión.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 63. Modelo 200. Tipo de gravamen reducido para entidades de nueva creación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos