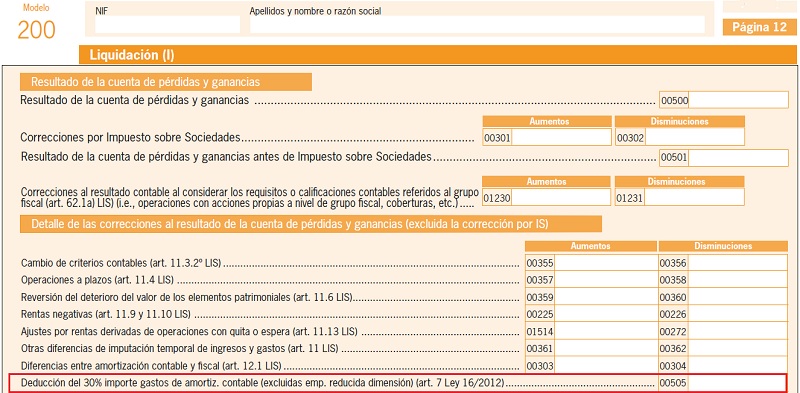

Casilla 505 modelo 200. Deducción del 30% importe gastos de amortiz. contable

200 CASILLA 505. MODELO 200. Deducción del 30% importe gastos de amortizac contable.

El artículo 7 de la Ley 16/2012, de 27 de diciembre Artículo 7.

La amortización contable del inmovilizado material, intangible y de las inversiones inmobiliarias correspondiente a los períodos impositivos que se inicien dentro de los años 2013 y 2014 para aquellas entidades que, en los mismos, no cumplan los requisitos establecidos en los apartados 1, 2 o 3 del artículo 108 del Texto Refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, se deducirá en la base imponible hasta el 70 por ciento de aquella que hubiera resultado fiscalmente deducible de no aplicarse el referido porcentaje, de acuerdo con los apartados 1 y 4 del artículo 11 de dicha Ley.La limitación prevista en este artículo resultará igualmente de aplicación en relación con la amortización que hubiera resultado fiscalmente deducible respecto de aquellos bienes que se amorticen según lo establecido en los artículos 111, 113 o 115 del Texto Refundido de la Ley del Impuesto sobre Sociedades, cuando el sujeto pasivo no cumpla los requisitos establecidos en los apartados 1, 2 o 3 del artículo 108 de dicha Ley en el período impositivo correspondiente.La amortización contable que no resulte fiscalmente deducible en virtud de lo dispuesto en este artículo se deducirá de forma lineal durante un plazo de 10 años u opcionalmente durante la vida útil del elemento patrimonial, a partir del primer período impositivo que se inicie dentro del año 2015.No tendrá la consideración de deterioro la amortización contable que no resulte fiscalmente deducible como consecuencia de la aplicación de lo dispuesto en este artículo.Lo previsto en este artículo no resultará de aplicación respecto de aquellos elementos patrimoniales que hayan sido objeto de un procedimiento específico de comunicación o de autorización, por parte de la Administración tributaria, en relación con su amortización.

Legislación

Art. 101 Ley 27/2014. Ámbito de aplicación. Cifra de negocios.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos