Cómo cumplimentar la reserva de nivelación en el modelo 200.

CUMPLIMENTANDO EL MODELO 200 DEL IS: LA RESERVA DE NIVELACIÓN

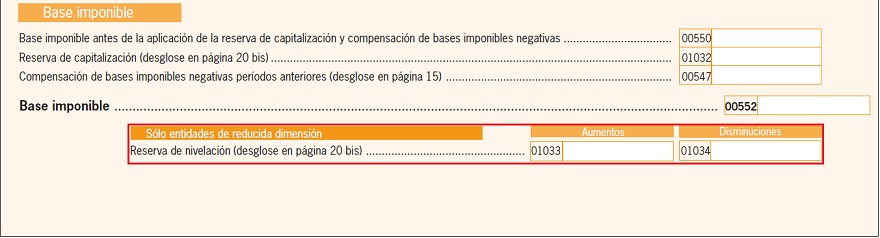

Entre los cambios más destacados de la Ley 27/2014 LIS, se encuentra la reserva de nivelación de bases imponibles, sólo aplicable por las empresas de reducida dimensión que apliquen el tipo general del impuesto (artículo 29.1 de la LIS), que permite minorar la tributación de un determinado período impositivo respecto de las bases imponibles negativas que se vayan a generar en los 5 años siguientes, anticipando en el tiempo la aplicación de las futuras bases imponibles negativas, y de no generarse éstas, se produce un diferimiento durante 5 años de la tributación de la reserva constituida. Para empezar, las entidades que puedan aplicar este incentivo fiscal deberán marcar la casilla 00006 de la página 1 del modelo, indicando que son empresas de reducida dimensión. En cuanto a la reserva de nivelación en sí, ésta se verá reflejada en cinco partes del modelo 200: en la página 5 correspondiente al registro del patrimonio neto y pasivo del Balance, en la página 13 como disminución o aumento de la base imponible, en la página 14 para incremento por incumplimiento de requisitos, en la página 20.bispara rellenar el cuadro informativo relativo a esta reserva y en la página 20 quater de aplicación de resultados.En la casilla 1002 reflejaremos la reserva de nivelación contabilizada y registrada en el balance de situación de la empresa. Su importe será el 10% de la base imponible positiva tras la aplicación de la reducción por la reserva de capitalización y de la compensación de bases imponibles negativas de periodos anteriores, con el límite de un millón de euros. Sin embargo, como la reserva de nivelación se debe dotar con cargo a los resultados positivos del propio ejercicio, de no existir o ser insuficientes, esta reserva de carácter indisponible se dotará con cargo a los primeros resultados positivos de los ejercicios siguientes y en tal caso la casilla 1002 reflejaría un importe menor a la minoración a efectuar en la base imponible por este concepto o incluso un valor cero de no tener resultados positivos en el ejercicio.Además recordemos que esta reserva, de carácter indisponible, se dota cuando se aprueben las cuentas anuales y la correspondiente aplicación del resultado del ejercicio, tal y como se aclara en la consulta vinculante V4127-15, de 22 de diciembre de 2015, de la Dirección General de Tributos. Por tanto, la casilla 1002 no tendrá el importe de la reserva de nivelación dotada hasta el ejercicio siguiente, si bien en la página 20 quater anotaremos la distribución del resultado del ejercicio correspondiente, con mención en la casilla 1271 a la reserva de nivelación correspondiente. En la página 14 del modelo 200, después de hallada la base imponible (casilla 552) podemos ver las casillas 1033 y 1034 correspondientes a los aumentos y disminuciones por la reserva de nivelación, respectivamente. La reserva de nivelación minorará la base imponible, siempre que sea positiva, en un 10% de su importe o en un millón de euros, lo que sea menor, cantidad que consignaremos en la casilla 1034.Por su parte, la casilla 1033 sólo se rellenará en los ejercicios que se obtenga una base imponible negativa y en todo caso cuando hayan pasado cinco años desde que se dotó la reserva de nivelación, por las cantidades pendientes de adicionar si no se han tenido bases imponibles negativas o si de haberlas tenido no han consumido el total de la reserva de nivelación dotada. Esta casilla también se rellenará en el caso de haber dispuesto de la reserva por los motivos recogidos en el art. 105.3 a), b) y c) que no implican incumplimiento de los requisitos de la misma, y por el importe en que se haya dispuesto dicha reserva.Una vez consignado el importe de las disminuciones y/o aumentos de la base imponible correspondientes a la reserva de nivelación, en la casilla 1330 reflejaremos el resultado de la base imponible después de aplicada la reserva de nivelación, de tal forma que {1330} = {552} + {1033} - {1034}. Téngase en cuenta que en tal caso la cuota íntegra (situada en la casilla 562) se calculará mediante la aplicación del tipo de gravamen (reflejado en la casilla 558) al importe consignado en esta casilla 1330, o lo que es lo mismo, {562} = {1330} x {558} / 100. En este sentido, situada justo después de la casilla 562 correspondiente a la cuota íntegra antes comentada, se encuentra la casilla 1038 en donde se consignaría el incremento en la cuota íntegra en caso de incumplir las premisas establecidas en el artículo 105 de la Ley del Impuesto sobre Sociedades para la reserva de nivelación de bases imponibles. La lógica estipula que si se ha actuado correctamente en lo que se refiere a esta reserva no habrá de rellenarse, ya que de lo contrario supondrá incrementar la cuota íntegra en las cantidades que han sido objeto de minoración más un 5%, aparte de los intereses de demora devengados. En la página 20.bis del modelo 200 nos encontramos un cuadro informativo sobre la reserva de nivelación dividido en dos partes, una sobre la reducción de la base imponible y la otra sobre la dotación de la reserva.

Modelo

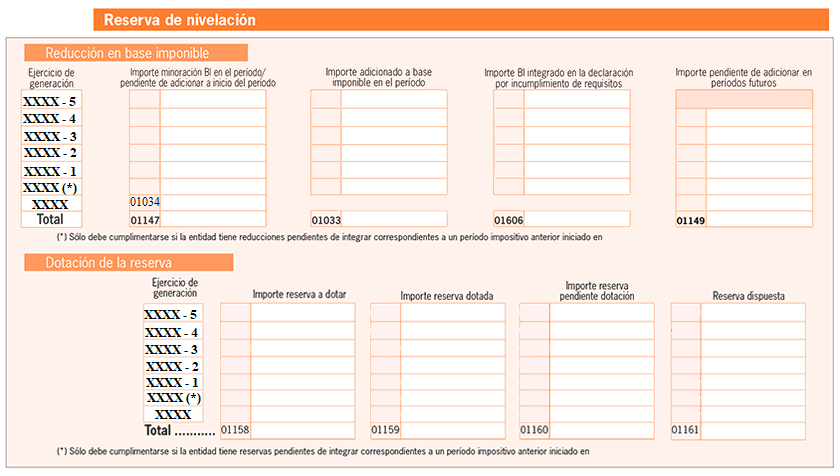

Página 20 bis

Reserva de nivelación

Reducción en base imponible

Ejercicio de generación

Importe minoración BI en el período/ pendiente de adicionar a inicio del período

Importe adicionado a base imponible en el período

Importe BI integrado en la declaración por incumplimiento de requisitos

Importe pendiente de adicionar en períodos futuros

_5

_4

_3

_2

_1

(*)

Total

01147

01033

01606

01149

(*) Sólo debe cumplimentarse si la entidad tiene reducciones pendientes de integrar correspondientes a un período impositivo anterior iniciado en.

Dotación de la reserva

Ejercicio de generación

Importe reserva a dotar

Importe reserva dotada

Importe reserva pendiente dotación

Reserva dispuesta

_5

_4

_3

_2

_1

(*)

Total

01158

01159

01160

01161

(*) Sólo debe cumplimentarse si la entidad tiene reservas pendientes de integrar correspondientes a un período impositivo anterior iniciado en.

Importante:

Tenga en cuenta que solamente podrá consignarse un aumento por reserva de nivelación en la casilla 1033 cuando la Base Imponible (casilla 0552) sea negativa o hayan transcurrido 5 años desde su aplicación como incentivo fiscal.

En ambos, la fila correspondiente a XXXX(*) sólo la tendrán que rellenar las entidades que hayan tenido más de un ejercicio económico iniciado en XXXX, consignando en ella los datos referidos al primero de los dos ejercicios iniciados en XXXX. Luego si no es el caso, sin importar si el ejercicio económico coincide con el año natural o no, únicamente rellenaremos la fila de XXXX y el total (casilla 01158).En la información sobre la reducción en base imponible, en la casilla 1034 (coincide con misma casilla de página 13), debemos reflejar el importe de la minoración de la base imponible en este periodo. Por su parte, la casilla 1033, reflejará el importe total de la adición a la base imponible correspondiente a todos los ejercicios, y la 1606 relacionada con los incumplimientos (casilla 1038 de la página 14). Por último, en la casilla 1149 indicaremos la suma de los importes pendientes de adicionar a la base imponible en periodos futuros, resultado de la diferencia entre la casilla 01149 = 01147 - 01033 - 01606.En la parte referida a la dotación de la reserva, la casilla correspondiente al ejercicio XXXX debe reflejar el importe de la reserva a dotar, que conforme estipula el artículo 105 de la Ley del Impuesto será el importe de la minoración de la base imponible en este periodo, reflejado en la casilla 1034 de la página 13. Por su parte, en la casilla inmediatamente superior a la 1159 (corresponde al ejercicio XXXX) anotaremos el importe de la reserva dotada, y en la casilla inmediatamente superior a la 1160 (corresponde al ejercicio XXXX) la diferencia entre la reserva a dotar y la realmente dotada, resultado de restar las dos anteriores.Por último, la columna que termina con la casilla 1161 la rellenaremos (en el ejercicio correspondiente) cuando se halla dispuesto de la reserva de nivelación por cualquier motivo, incluida las causas establecidas en las letras a), b) y c) del apartado 3 del artículo 105 de la LIS, es decir, cuando un socio o accionista se separe de la entidad; cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que resulte de aplicación el régimen fiscal especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea, regulado en el Capítulo VII del Título VII de la LIS, y cuando la entidad haya aplicado la reserva en virtud de una obligación de carácter legal.En la siguiente fila (casillas 1158, 1159, 1160 y 1161) anotaremos el total de las casillas superiores.A continuación del cuadro informativo sobre la reserva de nivelación podemos ver el cuadro detalle sobre la aplicación del resultado, en donde en la casilla 1271 debemos consignar la parte del resultado utilizada para dotar la reserva de nivelación como indicábamos anteriormente. Un ejemplo gráfico nos ayudará a entender mejor la mecánica de la reserva de nivelación y su plasmación en el modelo 200 ya que esta puede arrojar ciertas dudas.

Ejemplo

Calcular la reserva de nivelación y su plasmación en el modelo 200 correspondiente a cada año, teniendo en cuenta los siguientes datos y sabiendo que la entidad en cuestión tributa al 25% en el IS:

Base imponible en el ejercicio 20X0: 100.000 euros.

Base imponible en el ejercicio 20X1: - 5.000 euros.

Base imponible en el ejercicio 20X2: - 1.500 euros.

Base imponible en el ejercicio 20X3: 120.000 euros.

Base imponible en el ejercicio 20X4:85.000 euros.En este ejercicio la empresa ha decidido no dotar reserva de nivelación y ha dispuesto de 2.000€ del fondo de reserva de la misma debido a la separación de un socio de la empresa.

Base imponible en el ejercicio 20X5: -1.000 euros.

Solución

Explicación y su reflejo en el modelo 200 año a año:- Ejercicio 20X0:

La sociedad RCRCR podrá disminuir su base imponible, si constituye una reserva indisponible de nivelación, en:10.000 euros = 100.000 * 10%Base imponible = 100.000 - 10.000 = 90.000 euros.Modelo 200:

Casilla 01002 de la página 5: No se rellena en este año.

Casillas 552, 1034 y 1330 de la página 14:

Página 20bis:

En el ejercicio 20X0 no dotaremos reserva alguna, puesto que no será hasta que estén aprobadas las cuentas anuales de la sociedad (esto sucederá en 20X1) cuando podamos realizar la dotación con cargo a los beneficios obtenidos en 20X0. Así lo corrobora la consulta vinculante de la DGT V4127-15. Por tanto, la casilla 01159 aparece a cero, siendo la casilla 01160 la que tiene contenido.

Casilla 1271 página 20quarter: Suponemos que hay suficiente beneficio para dotar reserva.

- Ejercicio 20X1:

La base imponible negativa de -5.000 eurosserá compensada con 5.000 euros de la reserva de nivelación, obteniendo una base imponible "definitiva" de 0 euros.Modelo 200:

Casilla 01002 de la página 5: Corresponde a la reserva dotada el año anterior. .

Casillas 552, 1034 y 1330 de la página 14:

Página 20bis:

Vemos como en este ejercicio sí que hemos rellenado la casilla 01159, puesto que una vez que tenemos las cuentas anuales de 20X0 aprobadas, ya podemos dotar la reserva correspondiente a dicho ejercicio.

Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado reserva alguna.

- Ejercicio 20X2:

La base imponible negativa de -1.500 euros será compensada con 1.500 euros de la reserva de nivelación y consecuentemente obteniendo una base imponible "definitiva" de 0 euros. Modelo 200:

Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 5.000 euros, al haber dispuesto en 20X1 de 5.000 euros de la misma (10.000 - 5.000 = 5.000).

Casillas 552, 1034 y 1330 de las página 14:

Página 20bis:

Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado reserva alguna.

- Ejercicio 20X3:

La sociedad RCRCR podrá disminuir su base imponible, si constituye una reserva indisponible de nivelación de:12.000 euros = 120.000 * 10% Base imponible = 120.000 - 12.000 = 108.000 euros. Modelo 200:

Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 3.500 euros, al haber dispuesto en 20X2 de 1.500 euros de la misma (5.000 - 1.500 = 3.500).

Casillas 552, 1034 y 1330 de las página 14:

Página 20bis:

Casilla 1271 página 20quarter: Suponemos que hay suficiente beneficio para dotar reserva.

- Ejercicio 20X4:

A pesar de haber obtenido beneficios este ejercicio, la empresa decide no dotar la correspondiente reserva de nivelación, ya que esta es potestativa del contribuyente. Modelo 200:

Casilla 01002 de la página 5: Se adicionarán los 12.000 euros dotados el ejercicio anterior, por lo que el saldo será de 15.500 euros (3.500 + 12.000 = 15.500)

Casillas 552, 1034 y 1330 de la página 14: Deberemos adicionar a la BI los 2.000 euros dispuestos de la reserva, que en este caso no se considera como incumplimiento al recoger este supuesto la Ley.

Página 20bis:

Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado reserva este año.

- Ejercicio 20X5:

En este ejercicio, al haber pasado cinco ejercicios desde la primera reserva dotada, el importe no aplicado de esta (en nuestro ejemplo son 1.500 euros) se adicionará a la base imponible del presente ejercicio: Modelo 200:

Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 13.500 euros, al haber dispuesto en 20X4 de 2.000 euros de la misma (15.500 - 2.000 = 13.500).

Casillas 552, 1034 y 1330 de la página 14:

Página 20bis:

Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla.

Nota: En este ejemplo hemos supuesto que la reserva de nivelación se dotaba siempre en su totalidad (al ejercicio siguiente), sin quedar cantidades pendientes para ejercicios futuros. Asimismo, hemos supuesto que se dispone contablemente también de dicha reserva conforme se va aplicando fiscalmente.Como sabemos, el resultado contable no tiene por qué coincidir con el fiscal, por lo que es posible deducirse de la BI una cantidad por reserva de nivelación y no dotarla contablemente en su totalidad por falta de beneficio contable para ello. En este caso, la minoración en la BI estará condicionada a que el importe no dotado en ese ejercicio se dote con cargo a los primeros resultados positivos de ejercicios siguientes respecto de los que resulte posible realizar esa dotación.En el caso de no dotar el 100% de dicha reserva, habría que rellenar las casillas 1158,1159 y 1160 y las correspondientes de los años que procedan.

- Art. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.- Art. 105 Ley 27/2014 LIS. Reserva de nivelación de bases imponibles.- Orden HAC/495/2024, de 21 de mayo, aprueba el modelo 200 de declaración del Impuesto sobre Sociedades para el ejercicio 2023.

Jurisprudencia y Doctrina

- DGT. CONSULTA VINCULANTE V4127-15. 22/12/2015. Momento en que ha de dotarse la reserva de nivelación.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

Síguenos

Las cookies permiten analizar su navegación en nuestro sitio para elaborar y mostrarte los contenidos más adecuados en cada momento.

Haz clic en "Aceptar todas las cookies" para seguir disfrutando de nuestro sitio web con todas las cookies, o haz clic en "Configuración de cookies" para gestionar tus preferencias.

Puede ampliar información y modificar sus preferencias acerca de esta privacidad aquí.

Usamos el menor número posible de cookies para que el sitio web funcione, pero estimamos conveniente utilizar otras. Haciendo click en "Aceptar todas las cookies" aceptas que guardemos otras cookies no estrictamente necesarias con el objetivo de mejorar tu navegación en el sitio. Así podríamos analizar el uso del sitio, de manera colectiva, para mostrarte los contenidos más actuales y relevantes. También es posible, que la publicidad que visualices sea lo más personalizada posible. Puedes hacer click en "Configuración de cookies" para obtener más información y elegir qué cookies quieres que guardemos. Para más información puedes ver nuestra política de privacidad.

Son cookies necesarias para el correcto funcionamiento de nuestro sitio web. Se usan para que tengas una mejor experiencia usando nuestros servicios. Puedes desactivar estas cookies cambiando la configuración de tu navegador. Información de las cookies

NombreCONS

Huéspedsupercontable.com

TipoPropia

Duración3 meses

InformaciónAcerca del consentimiento de las cookies.

Estas cookies nos permiten contar las visitas a los contenidos de nuestro sitio y cuando se realizaron. Esta información se trata en conjunto para toda la página, nunca a nivel individual. Nos permite saber qué contenidos son más atractivos para el público y elaborar contenidos nuevos lo más interesantes posible. Información de las cookies

Son cookies colocadas por nuestros socios publicitarios. Intentan mostrarte publicidad acorde a tus intereses. Si desactiva estas cookies no tendrá menos publicidad, sino que será menos personalizada. Información de las cookies

.

.