Importe de la retención e ingreso a cuenta del Impuesto sobre la Renta de No Residentes sin establecimiento permanente.

IMPORTE DE LA RETENCIÓN E INGRESO A CUENTA DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

La retención a cuenta del Impuesto sobre la Renta de No Residentes por las rentas obtenidas sin mediación de establecimiento permanente debe ser una cantidad equivalente a la deuda tributaria que se derive de las disposiciones del propio Impuesto o de las establecidas en un Convenio de Doble Imposición suscrito por España. No obstante, el retenedor, a la hora de calcular la base de retención, no deberá tener en cuenta los siguientes gastos o deducciones (que sí son aplicables a la hora calcular la base imponible del impuesto):- los gastos deducibles

- la cuota del gravamen especial sobre bienes inmuebles de entidades no residentes y

- la deducción por donativos.

Ejemplo

Don JPS, residente en Costa Rica, percibe una pensión de jubilación satisfecha por la Seguridad Social Española (pensión procedente de su situación laboral anterior de funcionario del Estado) cuyo importe íntegro mensual asciende a 1.850 euros, cobrando 14 pagas. Además, ha vendido un piso situado en Madrid por 250.000 euros (valor de adquisición: 200.000 euros) y le corresponde cobrar 3.000 euros en concepto de dividendo por las acciones del BBVA que poseé en cartera. Determinar la retención que corresponde practicar por cada una de las rentas obtenidas sin mediación de establecimiento permanente, así como la liquidación del impuesto sobre la renta de no residentes correspondiente.

Solución

Debido a la existencia de convenio de doble imposición con la República de Costa Rica, deberemos tener en cuenta el mismo a la hora de determinar la existencia o no de retención, y por tanto, de tributación por el IRNR, Así, tendremos:Por la pensión

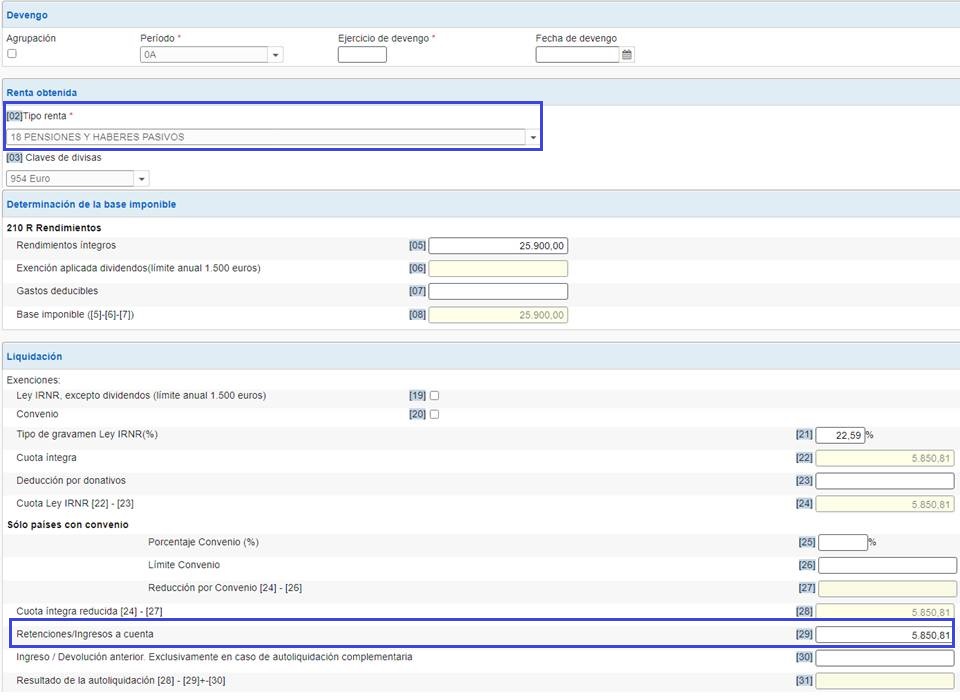

En base al artículo 19.2.a) de dicho convenio, y dado que la pensión de D. JPS procede de su trabajo anterior como funcionario público, esta renta debe de ser gravada por España. Tendremos, pues: Importe total anual que recibirá Don JPS por la pensión vendría dado por:1.850 euros x 14 pagas = 25.900 euros

Conforme estipula la escala del artículo 25 de la Ley del impuesto, hasta 18.700 € la cuota es de 2.970 € y el resto al 40%. Así tendríamos:| Hasta 18.700 € | 2.970 € |

| Resto 7.200 (25.900 - 18.700) al 40% | 2.880 € |

| Total cuota | 5.850 € |

Tipo de gravamen = (5.850 / 25.900) x 100 = 22,59 %

Al tratarse de una renta sujeta y no exenta al IRNR, la Seguridad Social deberá practicar retención por un importe equivalente al impuesto del contribuyente:1.850 x 22,59,% = 417,86 euros de retención en cada pago.

Por lo que Don JPS recibirá 1.432,14€ netos en cada paga de la pensión. Plasmación en el modelo 210 a cumplimentar por D. JPS (o representante), y en relación a esta renta:

Como podemos comprobar, habremos de poner en tipo de renta la clave 18, y la retención practicada coincide con la cuota a pagar por el impuesto, lo que implica un resultado de la autoliquidación de 0 €

Como podemos comprobar, habremos de poner en tipo de renta la clave 18, y la retención practicada coincide con la cuota a pagar por el impuesto, lo que implica un resultado de la autoliquidación de 0 €Por la venta del piso

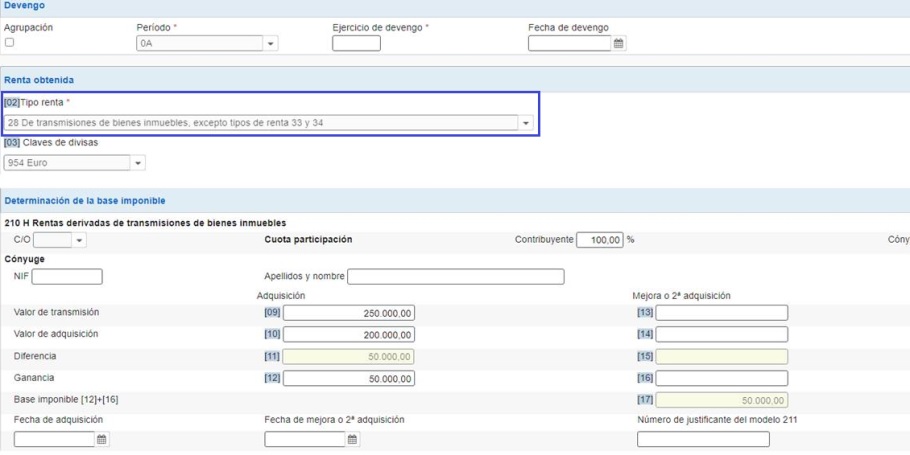

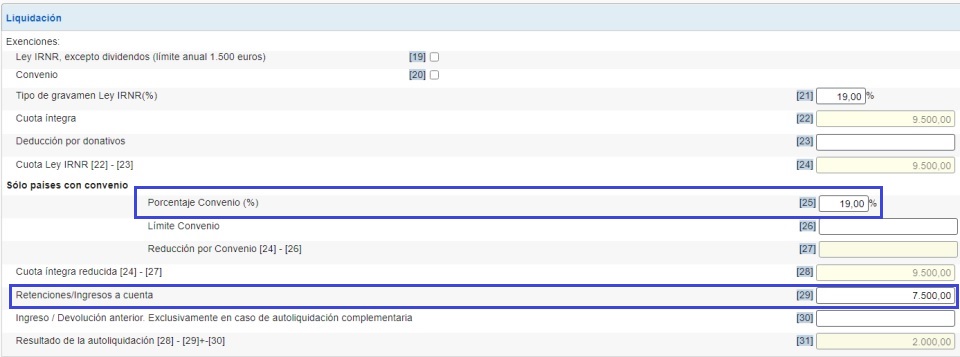

Mientras que, como regla general, el importe de la retención a cuenta del Impuesto sobre la Renta de los No Residentes equivale al importe de la cuota tributaria sin tener en cuenta gastos ni deducciones, en la transmisión de bienes inmuebles se estipula una retención fija del 3% (artículo 25.2 del RDL 5/2004); hecho éste acorde con lo estipulado en el artículo 13.1 del citado convenio de doble imposición. En consecuencia, la retención que debe practicarle el comprador del piso a Don JPS sería:250.000 x 3% = 7.500 € de retención

Por otro lado, la cuota tributaria relativa al impuesto de no residentes, correspondiente a la ganancia patrimonial obtenida por Don JPS con la venta del inmueble sería:(250.000 - 200.000) x 19% = 9.500 €

Plasmación en el modelo 210 a cumplimentar por D. JPS (o representante), y en relación a esta renta:

Como podemos comprobar, habremos de poner en tipo de renta la clave 28, y la retención practicada por el comprador (que éste habrá tenido que declarar en el modelo 211), lo que implica un resultado de la autoliquidación de 2.000 €

En el caso de que se transmitan varias propiedades anexas a una (p.e: vivienda, garaje y trastero), independientemente de si están agrupadas en una misma referencia catastral o cada una tiene la suya, según Resolución 05607/2020, de 24 de julio de 2023, del Tribunal Económico Administrativo Central -TEAC-, se deberá presentar una autoliquidación del IRNR, modelo 210, por cada uno de los inmuebles trasnmitidos.

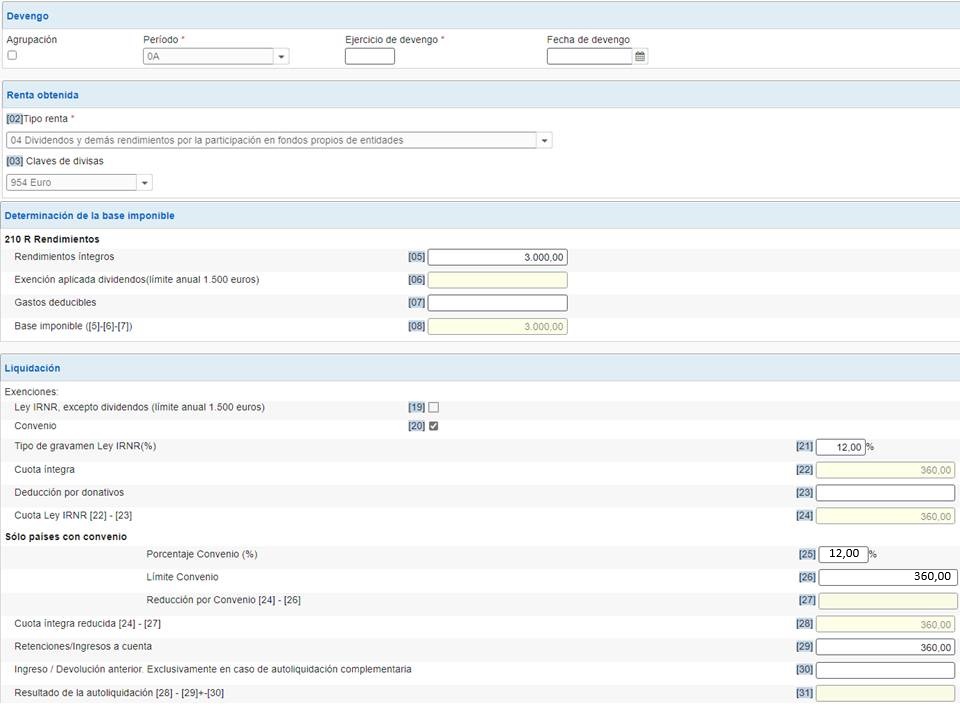

Por el dividendo recibido

El artículo 10.2 del citado convenio, permite que el Estado en el cual reside la sociedad que reparte dividendos (España en nuestro caso) pueda someter a tributación en ese país a los dividendos recibidos por el contributente, pero con un importe límite del 12% sobre los mismos. Así, a pesar de que el artículo 25.1.f) del RDL 5/2004 impone un tipo de gravamen del 19% a los dividendos, sería de aplicación el límite del 12% recogido en el convenio entre ambos países. Así pues, la retención que corresponde aplicar al dividendo obtenido vendría dada por:3.000 euros x 12% = 360 € de retención

En consecuencia, el BBVA sólo abonará 2.640 euros a Don JPS. Plasmación en el modelo 210 a cumplimentar por D. JPS (o representante), y en relación a esta renta: Como podemos comprobar, habremos de poner en tipo de renta la clave 04, especificar el porcentaje del convenio de doble imposición y la retención practicada por la entidad que distribuye el dividendo, lo que implica un resultado de la autoliquidación de 0 €

Como podemos comprobar, habremos de poner en tipo de renta la clave 04, especificar el porcentaje del convenio de doble imposición y la retención practicada por la entidad que distribuye el dividendo, lo que implica un resultado de la autoliquidación de 0 €Comentarios

Aplicación de los convenios de doble imposición. Pensiones.Aplicación de los convenios de doble imposición. Dividendos.Aplicación de los convenios de doble imposición. Ganancias patrimoniales.Base imponible del Impuesto sobre la Renta de No Residentes.Tipo de gravamen aplicable para el cálculo de la cuota tributaria del IRNR.Retención aplicable a la transmisión de bienes inmuebles por no residentes sin establecimiento permanente.Convenios de doble imposición firmados por EspañaLegislación

Art. 25 RD-LEGIS 5/2004 LIRNR. Cuota tributaria.Art. 31 RD-LEGIS 5/2004 LIRNR. Obligación de retener e ingresar a cuenta.Art. 13 RD 1776/2004 RIRNR. Base para el cálculo de la obligación de retener e ingresar a cuenta.Jurisprudencia

DGT. CONSULTA VINCULANTE V0496/2010. 15/03/2010. Trabajadores portugueses contratados por empresa de transportes española.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos