Régimen especial para entidades de arrendamiento de viviendas. Bonificación.

BONIFICACIÓN Y TRIBUTACIÓN DEL RÉGIMEN PARA ENTIDADES DE ARRENDAMIENTO DE VIVIENDA

Distinguiremos la tributación desde el punto de vista de la entidad arrendadora y desde el punto de los socios por los dividendos repartidos:Tributación de la entidad arrendadora.

Tendrán una bonificación, para los períodos impositivos que se inicien a partir de 1 de enero de 2022, del 40 por ciento de la parte de cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas. No se bonificará en ningún caso la renta que proceda de las transmisiones de viviendas.Hemos de recordar que hasta 31.12.2021 esta bonificación era del 85%; consecuentemente se reduce del 85% al 40% la bonificación fiscal para las entidades que se dedican al arrendamiento de vivienda al entrar en vigor la nueva redacción dada al artículo 49.1 LIS por la Ley 22/2021 de PGE para 2022.

Esta bonificación será incompatible con las rentas bonificadas con la reserva de capitalización prevista en el artículo 25 de la LIS. La renta que se bonifica estará integrada para cada vivienda de manera individualizada por el ingreso íntegro obtenido, minorado en los gastos fiscalmente deducibles directamente relacionados con la obtención de dicho ingreso y en la parte de los gastos generales que correspondan proporcionalmente al citado ingreso.Tributación de los socios

Socios contribuyentes del IRPF

La ley que regula este impuesto no establece ninguna particularidad para los dividendos que se reciban de este tipo de entidades, por lo que estos dividendos se integrarán en la base del ahorro tributando a la escala correspondiente.Socios contribuyentes del IS

El artículo 49.3 de la LIS establece que a los dividendos distribuidos con cargo a las rentas bonificadas, se les aplicará el 50% de la exención prevista en el artículo 21 de la LIS, cualquiera que sea la entidad que los distribuya, el momento en que se realice y el régimen fiscal aplicable a la entidad en ese momento. Con respecto a las rentas derivadas de la transmisión de participaciones de capital de entidades que hayan aplicado este régimen especial, será de aplicación las normas generales del impuesto de sociedades. No obstante, la parte de la renta que corresponda con reservas procedentes de beneficios no distribuidos bonificados tendrá derecho a la exención del artículo 21, pero sobre el 50% de dichas rentas. Es importante recordar otras características de este régimen:- La renta que se bonifica está integrada para cada vivienda de manera individualizada por el ingreso íntegro minorado en los gastos fiscalmente deducibles relacionados con la obtención del ingreso y en los gastos generales que correspondan proporcionalmente al citado ingreso.

- Tratándose de viviendas que hayan sido adquiridas en virtud de los contratos de arrendamiento financiero a los que se refiere el Capítulo XII del Título VII de esta Ley, para calcular la renta que se bonifica NO se tendrán en cuenta las correcciones derivadas de aplicación del citado régimen especial.

- La bonificación prevista en este apartado resultará incompatible, en relación con las rentas bonificadas, con la reserva de capitalización prevista en el artículo 25 de esta Ley.

Ejemplo

La mercantil JPSA, en el régimen especial de arrendadores de viviendas y constituida hace 5 años, ha presentado un resultado contable antes de impuestos de 675.000 euros, de los cuales 450.000 euros corresponden a rentas bonificadas y el resto de 225.000 euros a rentas no bonificadas. JPSA ha decidido repartir 375.000 euros de sus beneficios. El socio único es la sociedad RCRSA, que participa al 100% en la empresa JPSA desde la constitución de esta. Determinar:

- El impuesto a pagar por IS de JPSA, sabiendo que no existen ajustes extracontables, otras bonificaciones ni retenciones y que la sociedad tributa al 25%.

- La exención por dividendos que tendría la entidad RCRSA.

Solución

a) El cálculo vendrá dado por:| RC antes de impuestos | 675.000 |

| Cuota íntegra | 168.750 |

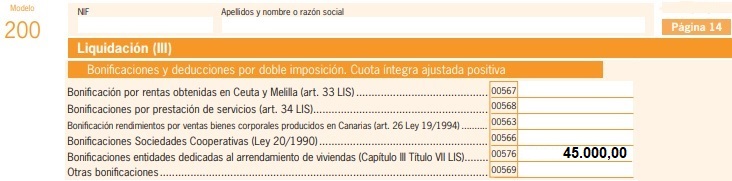

| Bonificación del art. 49 | 45.000 (450.000 x 0,4 x 0,25) |

| Cuota diferencial | 123.750 |

| RC después de impuestos | 551.250 |

b) Calcularemos primero qué parte de los 551.250 de beneficio corresponde a rentas bonificadas y a las no bonificadas:

| RC después de impuestos | 551.250 |

| Cuota de rentas bonif. | 67.500 ((450.000 - 450.000 x 0,4) x 0,25) |

| Cuota de rentas NO bonif. | 56.250 (225.000 x 0,25) |

| Beneficio de rentas bonif. | 382.500 (450.000 - 67.500) |

| Beneficio de rentas NO bonif. | 168.750 (225.000 - 56.250) |

| Concepto | Importe | Exención |

| Beneficios rentas NO bonif. | 168.750,00 | 160.312,50 (1) |

| Beneficios rentas bonif. | 206.250,00 | 97.968,75 (2) |

| Totales | 375.000,00 | 258.281,25 |

| ||

200Instrucciones

Casilla 576 modelo 200. Bonificación entidades de arrendamientos de viviendas.

Legislación

Art. 48 Ley 27/2014 LIS. Ámbito de aplicación.Art. 49 Ley 27/2014 LIS. Bonificaciones.Jurisprudencia y Doctrina

Resolución 05662/2017 TEAC. Tipo gravamen Régimen Especial para Entidades por arrendamiento vivienda.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos