Casilla 314 modelo 200. Amortización acelerada en empresas de reducia dimensión.

200 CASILLA 314. MODELO 200. AMORTIZACIÓN ACELERADA EN ERD.

En esta casilla consignaremos los ajustes extracontables negativos producidos en los períodos impositivos correspondientes a aquellos en que se vaya amortizando fiscalmente (de manera acelerada) el elemento que se trate. Esta aceleración de amortización, regulada en el artículo 103 de la LIS establece una acelaración en los coeficientes de amortización en tablas para los siguientes elementos:- Elementos nuevos del inmovilizado material y de las inversiones inmobiliarias afectos a las actividades económicas

- Elementos del inmovilizado intangible con vida útil definida, incluido el fondo de comercio, que estén afectos a las actividades económicas

- Elementos encargados en virtud de un contrato de ejecución de obras suscrito en el periodo impositivo, siempre que se ponga a disposición dentro de los 12 meses siguientes a su conclusión.

- Construidos por la propia empresa.

Ejemplo

La sociedad Supercontable compra, con fecha 2 de enero de 20X1, por 10.000 Euros, una máquina para el desarrollo de su actividad empresarial. Contablemente registra una amortización por el porcentaje lineal máximo de tablas (Art. 12 LIS), y la empresa cumple los requisitos para ser considerada ERD del artículo 101 de la LIS. Indicar los ajustes fiscales, y su traslado al modelo 200, a realizar en los ejercicios 20X1 y 20X3 si la empresa ha optado por aplicar la amortización acelerada que le permite la ley.

Solución

De acuerdo con el caso planteado, al ser considerada ERD podrá aplicarse fiscalmente la amortización acelerada establecida en el artículo 103 de la LIS, pues la máquina es un inmovilizado material nuevo. La empresa ha registrado la amortización de acuerdo al porcentaje máximo líneal para maquinaria, es decir, el 12% anual.| Amortización contable = 10.000 x 12% = 1.200 |

Así, fiscalmente podrá amortizar el doble:

| Amortización según Tablas Oficiales | ||||

| Año | Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 20X1 | 1.200 Euros | 2.400 Euros | (-) 1.200 Euros | Casilla 314 |

| 20X2 | 1.200 Euros | 2.400 Euros | (-) 1.200 Euros | Casilla 314 |

| 20X3 | 1.200 Euros | 0 Euros | (+) 1.200 Euros | Casilla 313 |

| 20X4 | 1.200 Euros | 0 Euros | (+) 1.200 Euros | Casilla 313 |

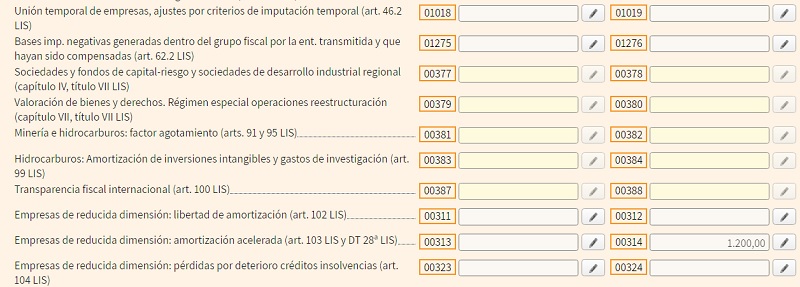

En la página 13:

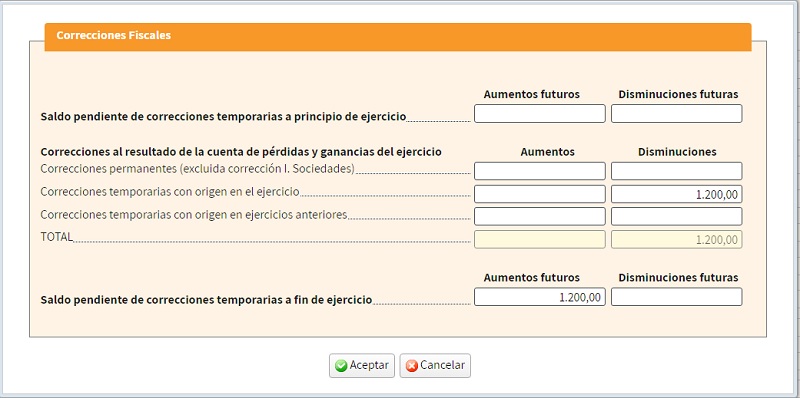

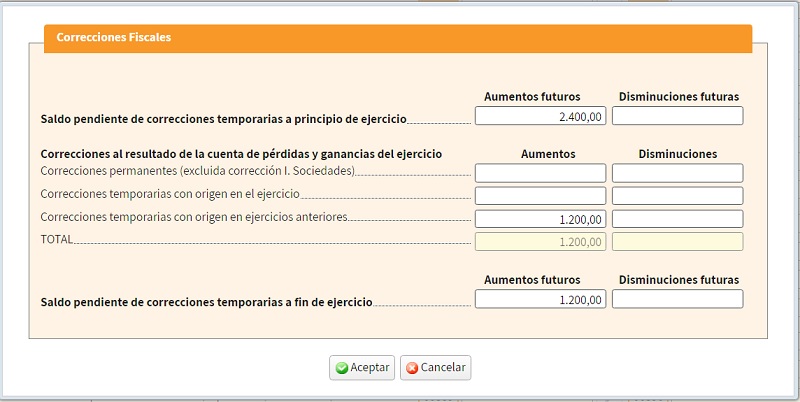

Donde al clicar en la casilla 314 se nos abrira esta ventana que rellenaremos:

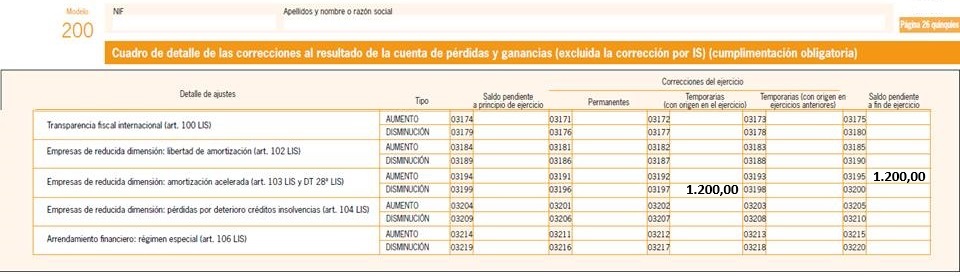

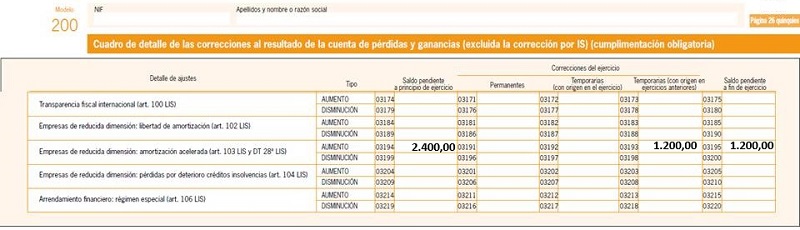

Y en la página 26 quinquies:

Donde al clicar en la casilla 314 se nos abrira esta ventana que rellenaremos:

Y en la página 26 quinquies:

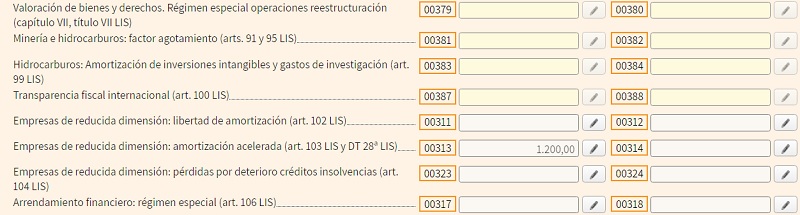

En la página 13:

Donde al clicar en la casilla 313 se nos abrira esta ventana que rellenaremos:

Y en la página 26 quinquies:

Donde al clicar en la casilla 313 se nos abrira esta ventana que rellenaremos:

Y en la página 26 quinquies:

Legislación

Artículo 103 Ley 27/2014 de la LIS. Libertad amortización activos nuevos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 505 modelo 200. Deducción del 30% importe gastos de amortiz. contable

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos