Concepto de cuota íntegra en el Impuesto de Sociedades. Régimen General.

CUOTA ÍNTEGRA. RÉGIMEN GENERAL.

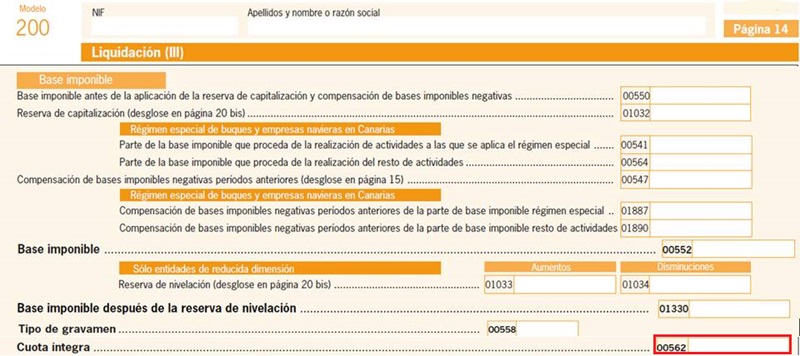

Podemos afirmar que la cuota íntegra es la cantidad que cada entidad habría de pagar a la Administración Tributaria sin tener en cuenta las características propias de ésta. Estas características propias son las que dan origen a las bonificaciones, deducciones, etc. Así dos entidades, con idénticos ingresos y realización de los mismos ajustes extracontables (y no siendo una Cooperativa) tendrían la misma cuota integra. De acuerdo con el artículo 30 de la LIS, la cuota íntegra será la cantidad resultante de aplicar a la base imponible el tipo de gravamen; salvo en el caso de que se aplique Reserva de Nivelación (artículo 105 LIS), en el que será el resultado de aplicar el tipo de gravamen a la base imponible minorada o incrementada, según corresponda, por las cantidades derivadas de la mencionada Reserva de Nivelación.

Esta cuota íntegra tiene significación por dos motivos principales:

- Por una parte determina la cuantía sobre la que se aplicarán, en su caso, las deducciones y bonificaciones previstas en la Ley.

- Por otro, establecerá la denominada cuota íntegra ajustada positiva (CIAP). Esta CIAP, resultado de minorar la cuota íntegra (casilla 562) en los importes correspondientes, si los hubiera, a las bonificaciones del artículo 33 y 34 de la LIS, y a las deducciones por doble imposición, será la magnitud sobre la que operará el coeficiente límite para determinar el montante máximo de la deducción conjunta regulada en los artículos 35 a 38 de la LIS (deducciones para incentivar determinadas actividades)Hemos de reseñar que el concepto de cuota íntegra ajustada positiva no aparece definido como tal en la Ley del impuesto, sino que viene recogido en el modelo 200 de la declaración del impuesto.

Comentarios

Cuota líquida.Legislación

Artículo 30 Ley 27 de la LIS. Cuota íntegra.Siguiente: Cuota íntegra en el régimen de consolidación fiscal.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos