Supuesto práctico liquidación IS de cooperativa.

SUPUESTO PRÁCTICO LIQUIDACIÓN IS DE UNA COPOPERATIVA

Supuesto de liquidación de impuesto de sociedades de cooperativa

| Concepto | Cooperativos | Extracooperativos |

| Ingresos | 1.190.000 | 510.000 |

| Gastos específicos | 700.000 | 200.000 |

| Gastos generales | 300.000 | |

| Compensación de cuotas por perdidas ejercicios anteriores | 5.200 | 2.000 |

| Retenciones y pagos a cuenta | 9.600 | |

| Resultado cuenta PyG antes de impuestos | 486.000 | |

- El 02/01/20X3 entró en funcionamiento un tractor nuevo adquirido por un coste de 120.000 €, y cuyo porcentaje de amortización en tablas es del 12%. Tiene un valor residual de 2.000 euros.

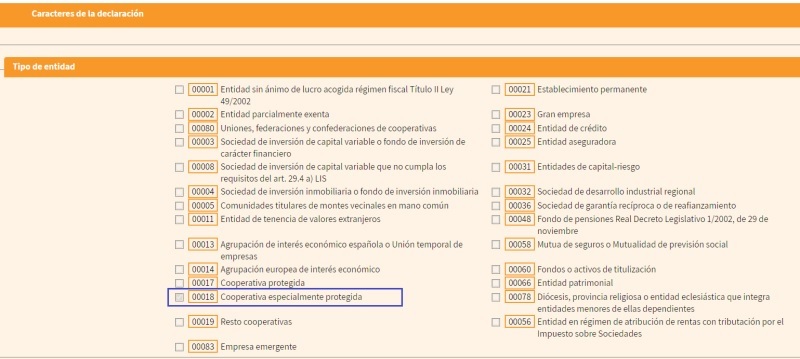

- La cooperativa tiene un 30% del capital social de ALBACOOP (cooperativa especialmente protegida), cuya participación adquirió el 03/04/20X3. En fecha 01/07/20X3, JPSCoop recibió la cantidad de 26.300 € en concepto de retorno cooperativo de ALBACOOP, habiéndose esta última beneficiado de la bonificación prevista en el apartado segundo del artículo 34 de la Ley 20/1990 y que afectaba al retorno cooperativo repartido por ella.

- Durante el presente ejercicio, la cooperativa pagó una multa a la Confederación Hidrográfica del Júcar por un importe de 8.350 €.

- En fecha 01/09/20X3 realizó la venta de una cosecha a un tercero por importe de 300.000 €, recibiendo en ese momento la mitad de la venta y aplazando el resto en dos pagos de 105.000 € y de 45.000 € a 12 y 18 meses desde la fecha de venta. El coste total de producción de dicha cosecha fue de 201.000 €.

Solución

En primer lugar calcularemos el importe a dotar al fondo de educación y al de reserva obligatorio.Fondo de educación: Recordemos que se dotará como mínimo el 5% (que es lo que aplicaremos en el supuesto) de los resultados cooperativos antes de impuestos. Por tanto, tendremos:

| Concepto | Cooperativos | Extracooperativos |

| Ingresos | 1.190.000 | 510.000 |

| Gastos específicos | 700.000 | 200.000 |

| Gastos generales asignados | 210.000 (70% de 300.000) | 90.000 (30% de 300.000) |

| Subtotal | 280.000 | 220.000 |

| Fondo de educación | 14.000 (5% de 280.000) | --- |

| Concepto | Cooperativos | Extracooperativos |

| Subtotal anterior | 280.000 | 220.000 |

| Fondo de educación | 14.000 (5% de 280.000) | --- |

| Subtotal | 266.000 | 220.000 |

| Pérdidas anteriores | - 5.200 | - 2.000 |

| Subtotal | 260.800 | 218.000 |

| Fondo reserva | 52.160 (20% de 260.800) | 109.000 (50% de 218.000) |

| Período | Amortización Contable | Amortización Fiscal | Ajustes |

| 20X3 | 14.160 | 118.000 | -103.840 |

| 20X4 | 14.160 | 0 | +14.600 |

| 20X5 | 14.160 | 0 | +14.160 |

| ... | ... | ... | ... |

| Totales | 118.000 | 118.000 | 0 |

La cantidad fiscalmente deducible en concepto de libertad de amortización, una vez practicada la amortización normal de cada ejercicio en cuantía no inferior a la mínima, no podrá exceder del importe del saldo de la cuenta de resultados cooperativos disminuido en las aplicaciones obligatorias al fondo de reserva obligatorio.

| Año | Registro Contable | Fiscalidad | Ajuste Extracontable |

| 20X3 | 99.000 Euros | 49.500 Euros (150.000 x 99.000/300.000) | (-) 49.500 Euros |

| 20X4 | 0 Euros | 34.650 Euros (105.000 x 99.000/300.000) | (+) 34.650 Euros |

| 20X5 | 0 Euros | 14.850 Euros (45.000 x 99.000/300.000) | (+) 14.850 Euros |

| 99.000 Euros | 99.000 Euros |

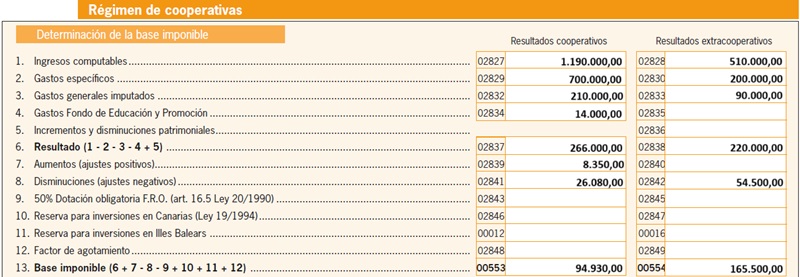

| Concepto | Cooperativos | Extracooperativos |

| Ingresos | 1.190.000,00 | 510.000,00 |

| Gastos específicos | - 700.000,00 | - 200.000,00 |

| Gastos generales imputados | - 210.000,00 | - 90.000,00 |

| Fondo de educación | - 14.000,00 | --- | Ajustes extracontables netos | - 144.990,00 | --- |

| 50% Fondo de reserva obligatorio | - 26.080,00 | - 54.500,00 |

| Base imponible | 94.930,00 | 165.500,00 |

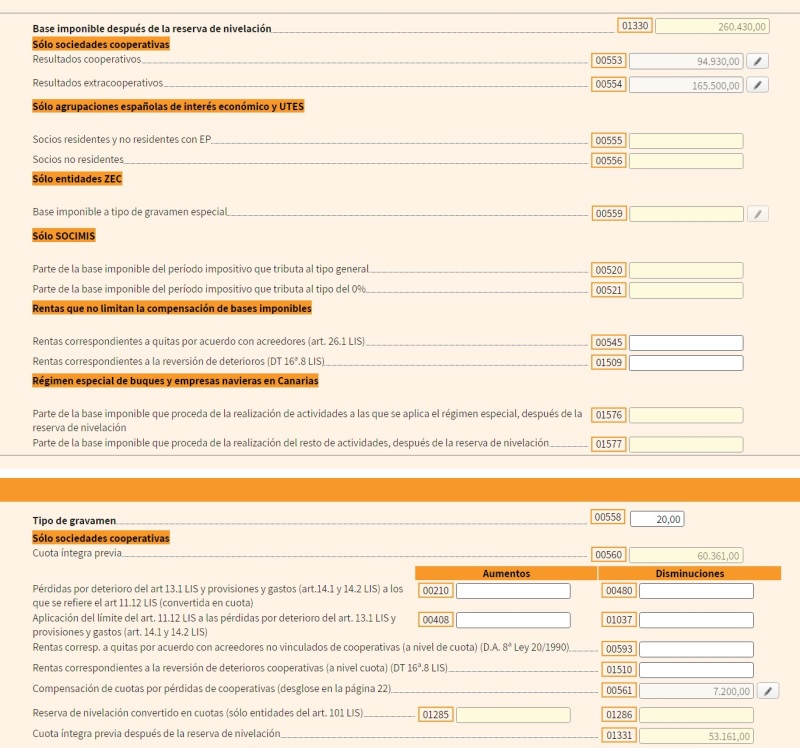

| Cuota íntegra previa | 60.361,00 (94.930 x 20% + 165.500 x 25%) | |

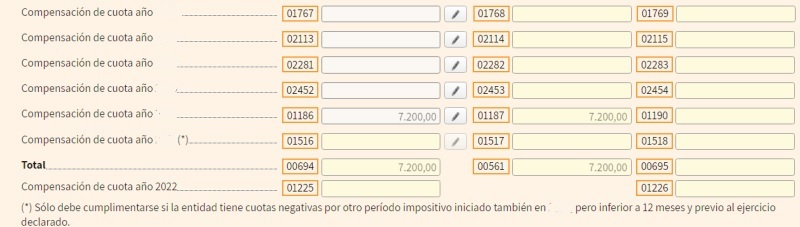

| Compensación de cuotas por pérdidas ej. ant. | - 7.200,00 | |

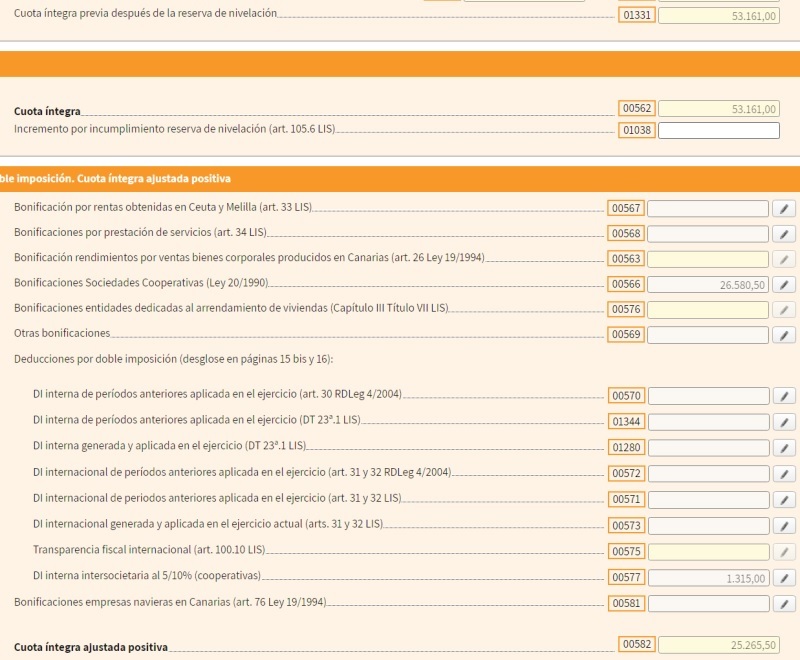

| Cuota íntegra | 53.161,00 | |

| Bonificación de cooperativas | - 26.580,50 | |

| Doble imposición interna intersocietaria | - 1.315,00 | |

| Cuota líquida | 25.265,50 | |

| Retenciones y pagos a cuenta | - 9.600,00 | |

| Cuota diferencial | 15.665,50 | |

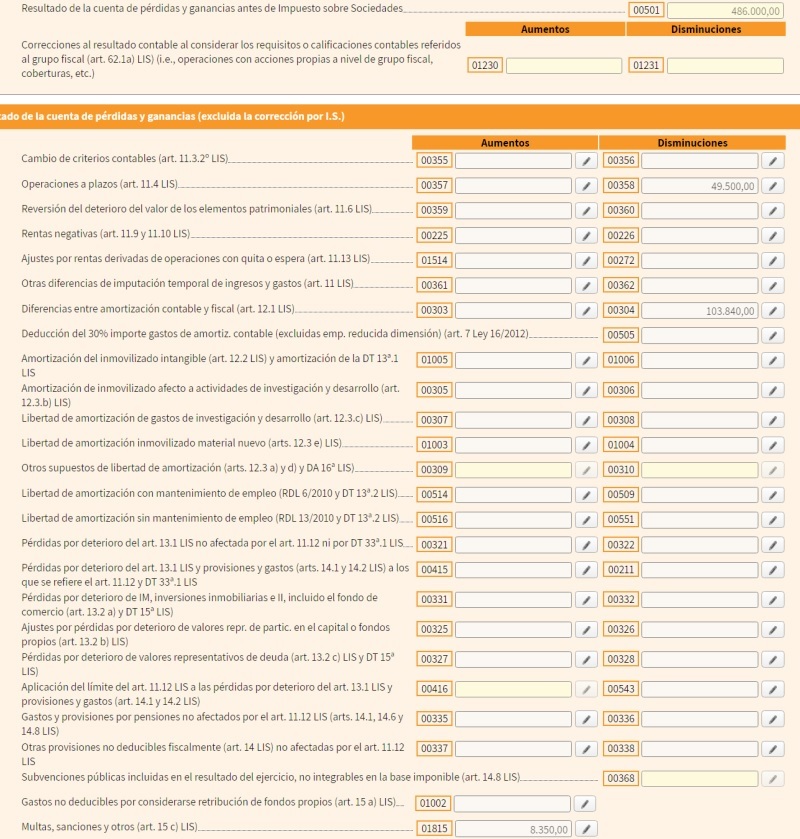

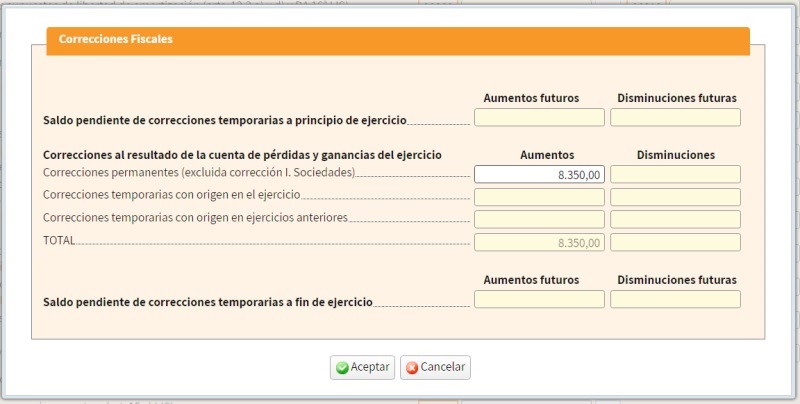

- Con los datos de las páginas siguientes rellenados, procederemos a tratar los ajustes extracontables, como cualquier empresa, que en nuestro caso serían 3, en la página 12:

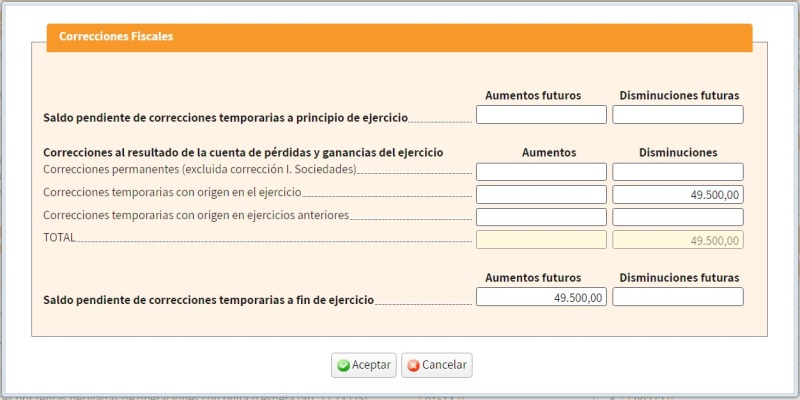

- Donde al clicar en la casilla 358, tendremos:

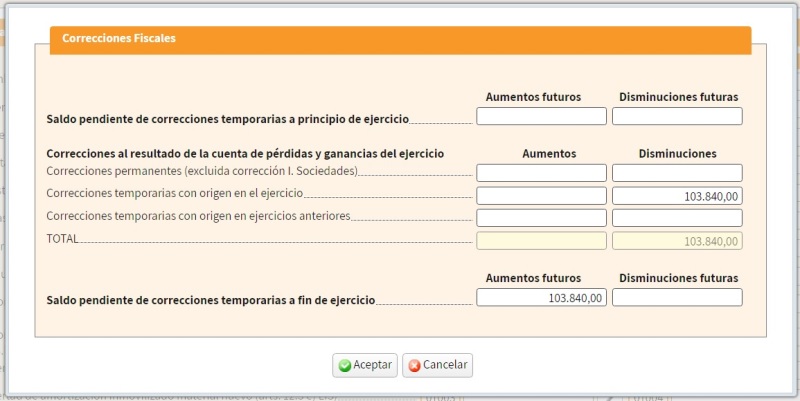

- En la casilla 304, tendremos:

- Y en la casilla 1815:

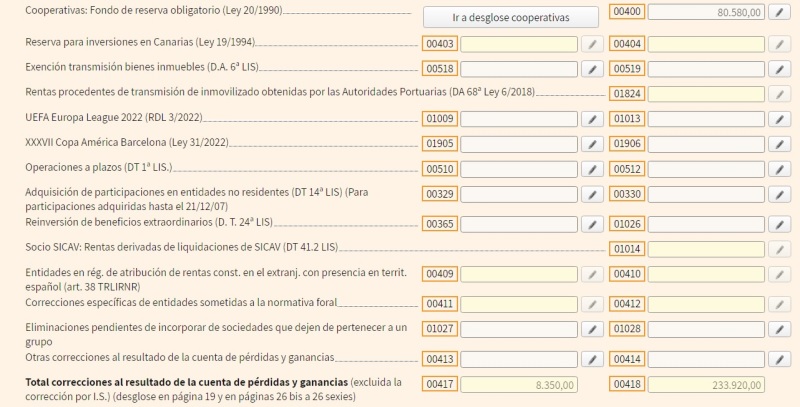

- Llegamos ahora a la página 13, que es clave y donde se aprecian las mayores diferencias respecto al resto de entidades que no son cooperativas. Nos referimos a la casilla 400 y al link de "Ir a desglose cooperativas".

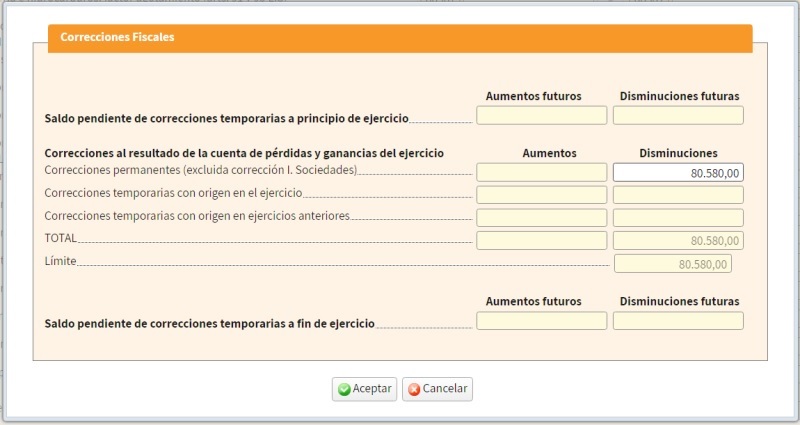

- Clicando primero en la casilla 400, donde introduciremos el importe total aplicado al fondo de reserva obligatorio:

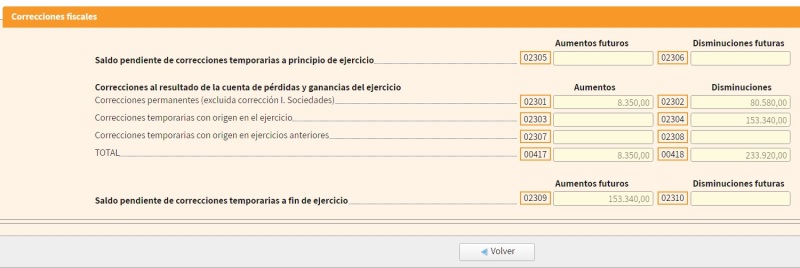

- Así, con todos los ajustes anteriores, el desglose del total de éstos de la página 19, quedará de la siguiente forma:

Llegamos, pues, a la casilla clave de desglose de cooperativas (enlaza a la página 22), donde la rellenaremos de la siguiente forma:

- Nótese que los ajustes extracontables realizados anteriormente en las casillas 358, 304 y 1815 los hemos trasladado (aumentos casilla 02839 y disminuciones 02841) a la tabla anterior, así como la dotación del fondo obligatorio de la casilla 400 (a la 02843 y 02845). De esta manera la suma de las casillas 553 y la 554 coincidirá con la casilla 552 (Base imponible), puesto que la aplicación "Sociedades Web" las trata de manera independiente. Este hecho provocará que si no hemos realizado correctamente lo anterior, tendremos un error en la liquidación ya que no coincidirán las bases imponibles (552 ≠ 553 + 554). Asimismo, rellenaremos la casilla 561 de pérdidas anteriores:

- Una vez clicado en la casilla 561, se nos abrirá esta ventana de la página 22:

- Aplicaremos ahora las bonificaciones de la cooperativa de la página 14, así como la DI interna intersocietaria:

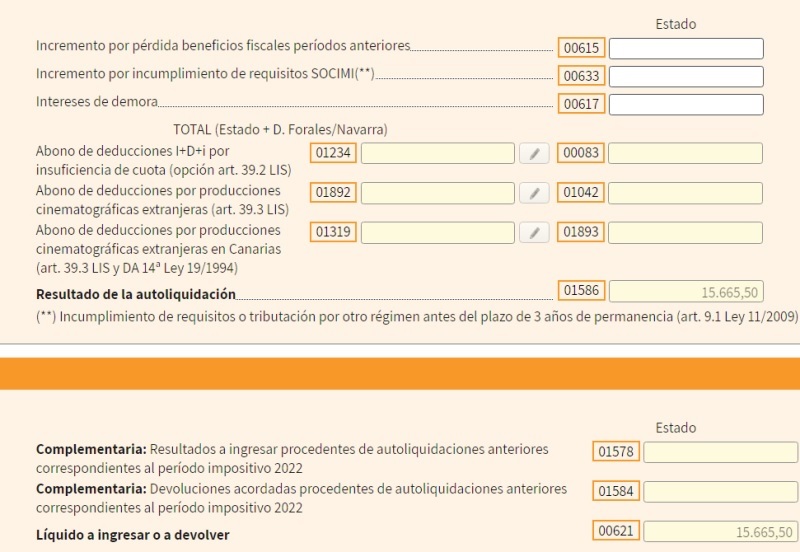

- Llegamos así a la página 14 bis, donde descontando las retenciones e ingresos a cuenta (9.200 €), tendremos el líquido a ingresar por la cooperativa: 15.665,50€ en concepto de impuesto de sociedades.

Comentarios

Esquema de liquidación del IS en las cooperativas.Cooperativas fiscalmente protegidas y especialmente protegidas.Causas de pérdida de la protección fiscal.Libertad de amortización.Dotación al fondo de educación y promoción.Tipo de gravamen.Determinación de la cuota íntegra.Compensación cuotas tributarias negativas.Deducción por doble imposición.Bonificaciones cooperativas especialmente protegidas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta V2214-23 de la DGT.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos