Base imponible del Grupo de consolidación fiscal

DETERMINACIÓN DE LA BASE IMPONIBLE DEL GRUPO FISCAL

La base imponible del grupo fiscal, como pudiera pensarse en principio, no se forma a partir del resultado contable consolidado, sino que se formará con las bases imponibles individuales de las sociedades del grupo fiscal. No obstante, el hecho de aplicar las bases imponibles individuales, no impide que, tal y como dispone el artículo 62.1.a) de la LIS, los requisitos o calificaciones establecidos en la normativa contable o fiscal se referirán al grupo fiscal, a la hora de determinar la base imponible individual. Por lo tanto, las bases imponibles individuales deben ajustarse a los requisitos y criterios de calificación establecidos, tanto por la normativa contable, como por la propia normativa fiscal, en sede del grupo fiscal. Así lo ratifica la DGT en su consulta vinculante V2751-16. Las consecuencias fiscales de lo anterior implican que se entenderán referidas al grupo fiscal los siguientes puntos:- Límite de 25.000 euros para la libertad de amortización de elementos de escaso valor (artículo 12.3 e)).

- Límite de gastos financieros netos deducibles (artículo 16.1)

- Límite del 1% del INCN del periodo en gastos en atenciones a clientes o proveedores (artículo 15 e)).

- Límites establecidos en la compensación de bases imponibles negativas (artículo 26.1).

- Deducción por doble imposición internacional (artículo 32).

- Incremento de la plantilla media para la aplicación de la deducción por creación de empleo de trabajadores con discapacidad (artículo 38).

- Las bases imponibles individuales de cada entidad integrante del grupo. No obstante, en dichas bases individuales no se incluirán:

- La reserva de capitalización.

- Las dotaciones por deterioro de créditos por insolvencias.

- La compensación de BI negativas que le correspondieran a nivel individual.

- La reserva de nivelación de bases imponibles en ERD.

- Las eliminaciones por operaciones internas entre las integrantes del grupo fiscal.

- Las incorporaciones de eliminaciones practicadas en ejercicios anteriores.

Eliminaciones e incorporaciones.

Los artículos 64 y 65 de la LIS hacen referencia a que únicamente se tendrán en cuenta las rentas procedentes de operaciones realizadas con entidades ajenas al grupo, por lo que las rentas generadas por operaciones entre empresas del grupo deberán ser eliminadas para determinar la base imponible del grupo fiscal, difiriéndose éstas hasta que "salgan" del grupo por medio de operaciones con terceros ajenos. Así mismo, se incorporarán las operaciones eliminadas con anterioridad y que se hayan realizado en el ejercicio corriente con entidades ajenas al grupo fiscal.- Con efectos para los períodos impositivos que se inicien el 1 de enero de 2023 (prorrogados a 2024 y 2025 según Ley 7/2024), la base imponible del grupo fiscal se determinará de acuerdo con lo dispuesto en el artículo 62 de la LIS, si bien en relación con lo señalado en el primer inciso de la letra a) del apartado 1 de dicho artículo, la suma de bases se referirá a las bases imponibles positivas y al 50 por ciento de las bases negativas individuales correspondientes a todas y cada una de las entidades integrantes del grupo fiscal, teniendo en cuenta las especialidades contenidas en el artículo 63 de la LIS.

- Con efectos para los períodos impositivos sucesivos, el importe de las bases imponibles negativas individuales no incluidas en la base imponible del grupo fiscal por lo mencionado anteriormente, se integrará en la base imponible del mismo por partes iguales en cada uno de los diez primeros períodos impositivos que se inicien:

- A partir de 1 enero de 2024, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2023.

- A partir de 1 enero de 2025, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2024.

- A partir de 1 enero de 2026, cuando lo establecido en el apartado anterior se aplique con efectos para los períodos impositivos que se inicien en 2025.

- En el supuesto de pérdida del régimen de consolidación fiscal o de extinción del grupo fiscal, el importe de las bases imponibles negativas individuales a que se refiere el primer párrafo que esté pendiente de integración en la base imponible del grupo, se integrará en el último período impositivo en que el grupo tribute en el régimen de consolidación fiscal.

Caso práctico

Propondremos ahora un ejemplo práctico que recoge gran parte de lo tratado hasta este momento.Ejemplo

| Ejercicio | 20X0 | 20X1 | 20X2 | |||

| Empresa | ASA | ESA | ASA | ESA | ASA | ESA |

| Capital | 95.000 | 47.500 | 95.000 | 47.500 | 95.000 | 47.500 |

| Reservas voluntarias | 38.000 | 19.000 | 63.650 | 26.600 | 85.025 | 32.300 |

| Reserva legal | 9.500 | 4.750 | 12.350 | 6.650 | 14.725 | 8.075 |

| Resultado ejercicio | 28.500 | 19.000 | 23.750 | 14.250 | 26.125 | 19.950 |

| Fondos propios | 171.000 | 90.250 | 194.750 | 95.000 | 220.875 | 107.825 |

- En marzo de 20X1 ASA vendió a ESA un terreno por importe de 210.000 euros cuyo valor contable era de 205.000 euros. En octubre de 20X2, ESA vende dicho terreno a un tercero ajenos al grupo por 250.000 euros.

- En abril de 20X1 ASA vende a ESA existencias por valor de 15.000 euros, habiendo sido su coste de producción de 11.000 euros. A fecha 31/12/20X1 las mencionadas existencias tienen un valor de mercado de 12.000 euros, dotándose el correspondiente deterioro. En febrero de 20X2, son vendidas dichas existencias a un tercero ajeno al grupo por 16.500 euros.

- A primeros de 20X1 ASA vende a ESA una carretilla elevadora por importe de 18.000 euros y que amortizó durante dos años al 15% de tablas. El coste de adquisición fue de 25.000 euros. Durante todo el 20X2, dicha carretilla permanece en el inventario de ESA.

Solución

En primer lugar calcularemos el dividendo que ha recibido ASA de ESA en 20X1 y 20X2:| 20X1 | 20X2 | |

| Beneficio distribuído por ESA | 11.400,00 (60% de 19.000) | 8.550,00 (60% de 14.250) |

| Ejercicio | 20X0 | 20X1 | 20X2 | |||

| Empresa | ASA | ESA | ASA | ESA | ASA | ESA |

| Capital | 95.000 | 47.500 | 95.000 | 47.500 | 95.000 | 47.500 |

| Reservas voluntarias | 38.000 | 19.000 | 75.050 (63.650 + 11.400) | 26.600 | 93.575 (85.025 + 8.550) | 32.300 |

| Reserva legal | 9.500 | 4.750 | 12.350 | 6.650 | 14.725 | 8.075 |

| Resultado ejercicio | 28.500 | 19.000 | 12.350 (23.750 - 11.400) | 14.250 | 17.575 (26.125 - 8.550) | 19.950 |

| Fondos propios | 171.000 | 90.250 | 194.750 | 95.000 | 220.875 | 107.825 |

| Concepto | 20X1 | 20X2 |

| + Fondos propios año corriente del grupo | 289.750 | 328.700 |

| - Beneficio año corriente del grupo | - 26.600 | - 37.525 |

| - Reserva legal año corriente del grupo | - 19.000 | - 22.800 |

| - Fondos propios año anterior del grupo | - 261.250 | - 289.750 |

| + Reserva legal año anterior del grupo | + 14.250 | + 19.000 |

| + Beneficios año anterior del grupo | + 47.500 | + 26.600 |

| Incremento de fondos propios del grupo | 44.650 | 24.225 |

- La transmisión del solar ha generado una ganancia contable a ASA de 5.000 euros (210.000 - 205.000) ya que se trata de un bien no amortizable. Al tratarse de uan operación interna, dicho resultado deberá eliminarse en el ejercicio en que se ha producido.

AÑO 20X1: Eliminación de 5.000 euros.

Ahora bien, dado que en el ejercicio 20X2, dicho solar "ha salido" del grupo, habrá que incorporar en dicho ejercicio el resultado eliminado anteriormente.AÑO 20X2: Incorporación de 5.000 euros.

- La venta de existencias también se trata de una operación interna, por lo que el resultado de dicha venta debe ser eliminado con las siguientes particularidades:

- Año 20X1: Por una parte, la sociedad ASA debe eliminar 4.000 euros (15.000 - 11.000) de la ganancia obtenida por dicha venta. Por otra parte, la sociedad ESA debe incorporar los 3.000 euros (15.000 - 12.000) del deterioro contabilizado, ya que a nivel de grupo no existe deterioro de las existencias puesto que el coste de producción del grupo (11.000 euros) sigue siendo menor que el valor de mercado real (12.000 euros). Queda así un resultado neto de - 1.000 euros:

AÑO 20X1: Eliminación de 4.000 euros e incorporación de 3.000 euros.

- Año 20X2: Una vez que dichas existencias han salido del grupo, habrá que revertir la eliminación y la incorporación anterior. Así pues, ASA debe incorporar los 4.000 euros del beneficio de la venta y ESA debe eliminar el deterioro retraído anterior. Saldo neto de + 1.000 euros.:

AÑO 20X2: Incorporación de 4.000 euros y eliminación de 3.000 euros.

- Año 20X1: Por una parte, la sociedad ASA debe eliminar 4.000 euros (15.000 - 11.000) de la ganancia obtenida por dicha venta. Por otra parte, la sociedad ESA debe incorporar los 3.000 euros (15.000 - 12.000) del deterioro contabilizado, ya que a nivel de grupo no existe deterioro de las existencias puesto que el coste de producción del grupo (11.000 euros) sigue siendo menor que el valor de mercado real (12.000 euros). Queda así un resultado neto de - 1.000 euros:

- La venta de la carretilla, al ser un bien amortizable, tiene una casuística diferente a la anterior. Así, y dado que se trata de una operación interna también, tendremos:

- Año 20X1: La renta obtenida por ASA en la venta del bien, dado que se ha amortizado dos años al 15%, será:

Beneficio venta = 18.000 - (25.000 - (25.000 x 15% x 2)) = 500 euros

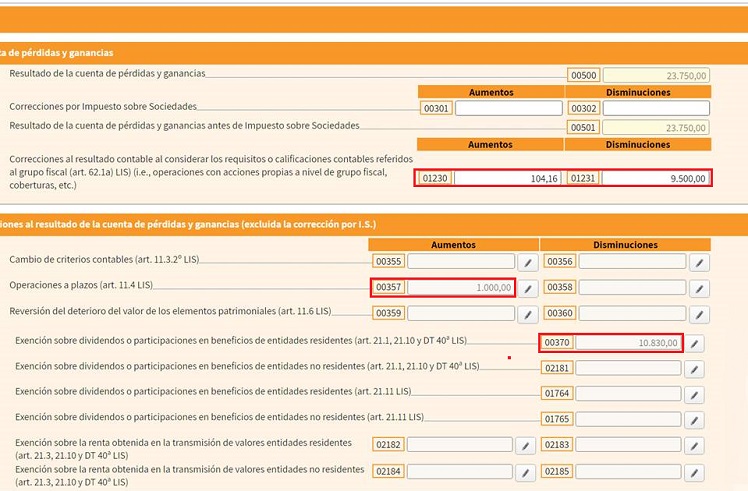

Procede pues, la eliminación por parte de ASA de 500 euros derivados de la ganancia obtenida por dicha venta. Por otra parte, la amortización anual que se realice sobre el bien adquirido, según el artículo 44.2 b.3) del RD 1159/2010 (NOFCAC), determinará la incorporación proporcional de la renta diferida al resultado del grupo. Así pues, y en consonancia con el artículo 4.3 del RIS, penúltimo párrafo, la sociedad ESA amortizará dicho elemento por su coste originario de 25.000 euros, por lo que la incorporación de la renta obtenida de 500 euros en base a la amortización realizada en 20X1 (de 3.750 euros = 25.000 x 15%) será proporcional a dicha amortización. Esto es:Artículo 44. Eliminación de resultados por operaciones internas de inmovilizado o de inversiones inmobiliarias. 1. Se considerarán operaciones internas de inmovilizado o de inversiones inmobiliarias todas aquellas en las que una sociedad del grupo compra tales elementos a otra también del grupo, con independencia de que para la sociedad que vende constituyan inmovilizado, inversiones inmobiliarias o existencias. 2. Los resultados producidos en estas operaciones deberán diferirse, hasta el ejercicio en que se realicen, de acuerdo con las siguientes reglas: a) El importe a diferir será igual a la diferencia entre el valor contable, y el precio de venta. b) El resultado se entenderá realizado cuando: b.1) Se enajene a terceros el activo adquirido. b.2) Se enajene a terceros otro activo, al que se haya incorporado como coste la amortización del activo adquirido. b.3) En el caso de que la amortización no se incorpore como coste de un activo, el resultado se entenderá realizado en proporción a la amortización, deterioro o baja en balance de cada ejercicio. b.4) Tratándose de pérdidas, el resultado (...)Incorporación por amortización = 500 x 3.75018.000 = 104,16 euros

Queda así un resultado neto de - 395,83 euros.AÑO 20X1: Eliminación de 500 euros e incorporación de 104,16 euros.

- Año 20X2: Dado que el elemento sigue todavía en el inventario de ESA, únicamente tendremos que incorporar la parte proporcional del resultado en función de la amortización realizada:

Ganancia diferida 500 euros Base de amortización 25.000 euros Porcentaje de amortización 15% Importe amortización 3.750 euros Coste de compra (Usado) 18.000 euros Porcentaje de amortización real sobre coste 20,83% (3.750/18.000) Incorporación anual de ganancia aplicada 500 x 20,83% = 104,16 euros AÑO 20X2: Incorporación de 104,16 euros.

Antes de poder determinar la solución del ejercicio, deberemos calcular la exención por dividendos regulada en el artículo 21 de la LIS, la cual afectará a la base imponible individual de ASA, disminuyéndola en la cantidad correspondiente: Dado que la participación de ASA en ESA es superior al 5% y que dicha participación la tiene más de un año, ASA tendrá una exención en su base imponible del 95% de los dividendos recibidos por la participada; exención esta que se reflejará como ajuste extracontable en la casilla 00370 del modelo 200.Dividendos exentos 20X1 = 11.400,00 x 0,95 = 10.830 euros Dividendos exentos 20X2 = 8.550,00 x 0,95 = 8.122,50 euros

En este momento, ya podemos elaborar la tabla que nos dará la solución a las cuestiones planteadas:

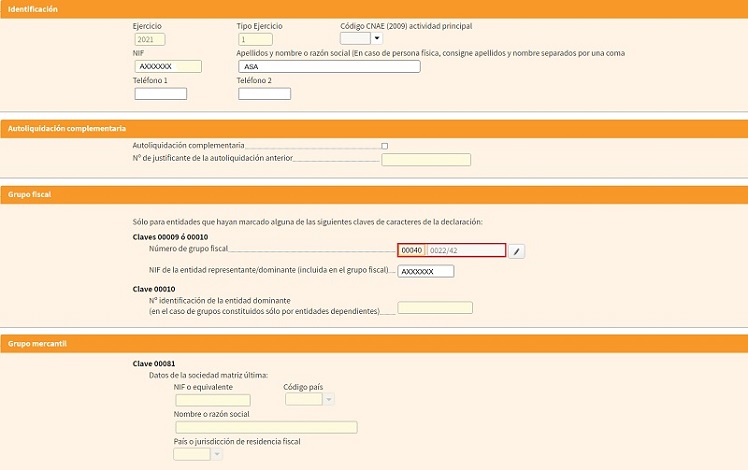

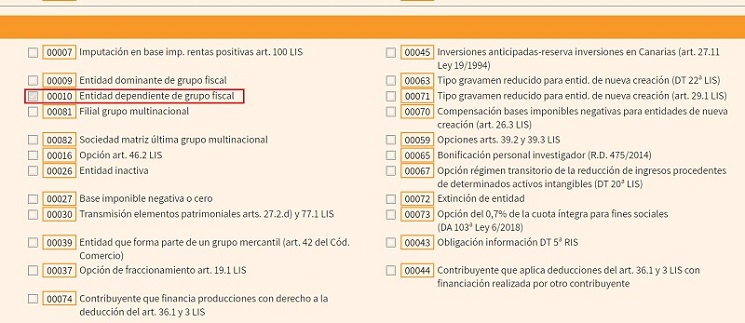

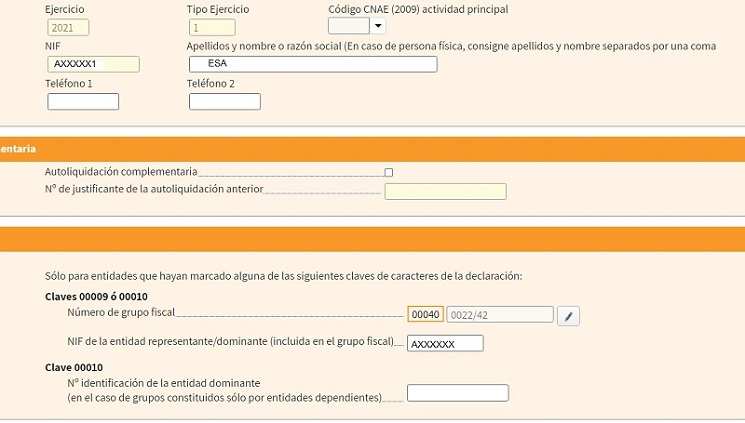

Para terminar, veremos el traslado de toda la casuística anterior a los modelos 200 (IS normal) y 220 (IS consolidación) del ejercicio 20X1, en el siguiente enlace:20X1 20X2 ASA ESA GRUPO ASA ESA GRUPO Base imponible 23.750,00 14.250.00 38.000,00 26.125,00 19.950,00 46.075,00 Ajuste dividendos -10.830,00 0.00 -10.830,00 - 8.122,50 0,00 - 8.122,50 Resto ajustes 1.000,00 1.100.00 2.100,00 - 1.000,00 - 850,00 - 1.850,00 Subtotal 13.920,00 15.350.00 29.270,00 17.002,50 19.100,00 36.102,50 Eliminaciones 9.500,00 0.00 9.500,00 0,00 3.000,00 3.000,00 Incorporaciones 104,16 3.000.00 3.104,16 9.104,16 0,00 9.104,16 BI previa 4.524,16 18.350.00 22.874,16 26.106,66 16.100,00 42.206,66 Res. capitalización --- --- 4.465,00 --- --- 2.422,50 Límite reserva --- --- 2.287,42 --- --- 4.220,67 Res. aplicada --- --- 2.287,42 --- --- 4.220,67 Res. pendiente --- --- 2.177,58 --- --- 379,42 Base imponible --- --- 20.586,74 --- --- 37.985,99 - Modelo 200: Deberán rellenar este modelo todas y cada una de las entidades que conformen el grupo fiscal, aunque solo será a efectos de determinar la base imponible que se sumará al resto de bases imponibles de las otras sociedades del mismo, por lo que no se generará página de ingreso o devolución, así como tampoco se rellenarán las páginas 15 a 20 quater (el programa no nos da la opción al haberle indicado que tributamos en consolidación). A.) Entidad dominante (ASA): En la página 1, marcaremos la casilla 00009:

En la misma página marcaremos también la casilla 40, donde pondremos el número del grupo fiscal recibido de la Administración tributaria:

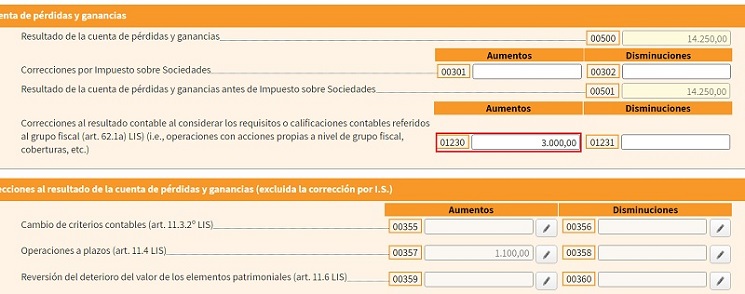

En la página 12, rellenaremos las casillas 01230 y 01231 referentes a las incorporaciones y/o eliminaciones realizadas, así como la casilla que corresponda por los ajustes extracontables a realizar (en este caso hemos puesto la 00357).

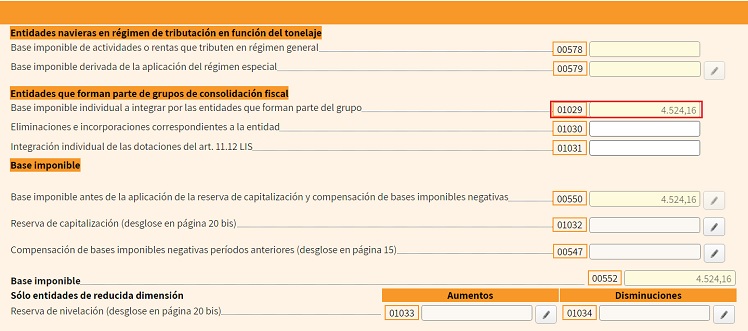

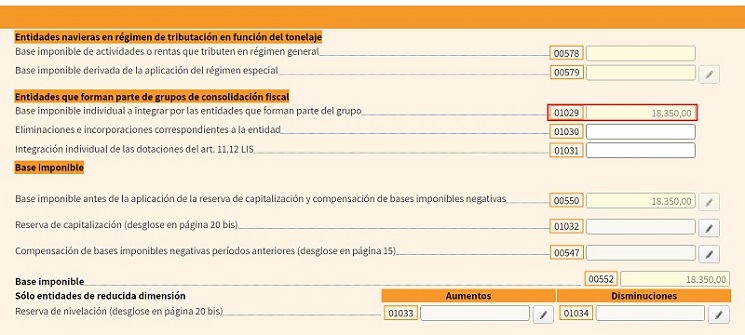

En la página 14, el programa nos habrá calculado la base imponible individual (casilla 01029), que será la que sumaremos al resto de bases del grupo y que trasladaremos al modelo 221, como veremos más adelante:

A partir de este momento terminaremos de rellenar el modelo 200 individual con las deducciones que correspondan únicamente a la sociedad ASA, calculando así el importe final que le correspondería teóricamente ingresar o devolver, pero sin generar las páginas de devolución o ingreso. B.) Entidad dependiente (ESA): Mismo proceso que la anterior con las siguientes diferencias:

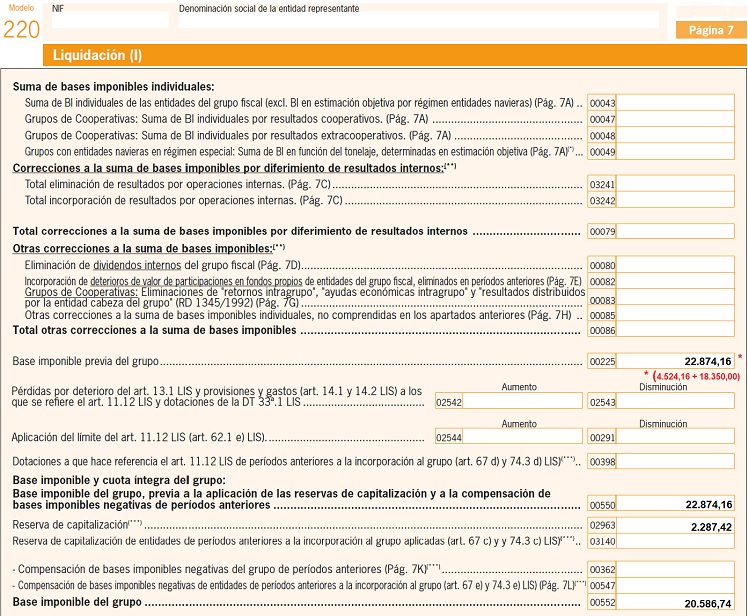

A partir de este momento terminaremos de rellenar el modelo 200 individual con las deducciones que correspondan únicamente a la sociedad ESA, calculando así el importe final que le correspondería teóricamente ingresar o devolver, pero sin generar las páginas de devolución o ingreso.- Modelo 220: Modelo de consolidación fiscal que deberá presentar la entidad dominante del grupo y donde se plasmará la suma de las bases individuales de las conformantes del mismo (calculadas anteriormente) y en donde se aplicará la reserva de capitalizacíon y de nivelación (en su caso), así como el resto de deducciones de la cuota, a nivel de grupo. En nuestro caso rellenaremos las casillas 00225, 00550 y 02963:

A partir de este momento, se terminará de rellenar el resto de páginas con las deducciones de la cuota que correspondan a nivel de grupo, generando el programa el correspondiente documento de ingreso o devolución correspondiente. - Año 20X1: La renta obtenida por ASA en la venta del bien, dado que se ha amortizado dos años al 15%, será:

Aclaración relacionada con la compensación de bases imponibles y deducciones pendientes

Desde hace tiempo, venía siendo habitual el hecho de que la matriz de un grupo en consolidación adquiriera una empresa con pérdidas para así compensar éstas a nivel de grupo. Esta práctica, aunque legal, ha estado en el punto de mira de la Administración, en especial cuando se producía la pérdida del régimen de consolidación fiscal o la extinción del grupo fiscal. Por este motivo, la AEAT emitió el 05/05/2023 una nota aclaratoria relacionada con la compensación de bases imponibles negativas y deducciones pendientes de ejercicios anteriores, que venimos a explicitar. Esta nota se reafirma en los criterios que el organismo viene aplicando desde hace tiempo a partir de consultas de la Dirección General de Tributos y resoluciones del Tribunal Económico-Administrativo Central, por lo que no encierra ningún tipo de cambio en la norma. La mencionada nota se centra en dos cuestiones:- Reparto de bases imponibles negativas y deducciones del grupo generadas en el grupo de consolidación fiscal, en caso de pérdida del régimen o extinción del grupo o de salida de alguna de las entidades que lo integran: Recogidas en los apartados 1 y 2 del artículo 74 de la LIS, especifican que "En el supuesto de pérdida del régimen de consolidación fiscal o de extinción del grupo fiscal, se procederá de la forma siguiente:(...)5.º El derecho a la compensación de las bases imponibles negativas del grupo fiscal pendientes de compensar, en la proporción que hubieren contribuido a su formación.La compensación se realizará con las bases imponibles positivas que se determinen en régimen individual de tributación en los períodos impositivos siguientes."De esta manera, si una entidad del grupo abandonara éste, se "llevaría" consigo la parte proporcional de la base imponible que haya generado esta y que no haya sido compensada con anterioridad, de tal modo que el resto del grupo no podrá deducirse dicha parte en ejercicios siguientes.Veamos un ejemplo:

Ejemplo

Un grupo en consolidación está formado por tres entidades, las cuales han presentado las siguientes base imponibles en el ejercicio 20X0:

En el ejercicio 20X1, el grupo decide compensar en concepto de bases imponibles negativas la cantidad de 45.000 euros de esos 85.000 euros pendientes del ejercicio anterior. En el ejercicio 20X2, la entidad ZZZ deja de pertenecer al grupo de consolidación. Determinar el importe que podrá compensar el grupo en concepto de bases imponibles negativas anteriores a partir del ejercicio 20X2 inclusive.Entidad Base imponible XXX 35.000 Eur. YYY - 90.000 Eur. ZZZ - 30.000 Eur. Neto grupo - 85.000 Eur. Solución

La entidad ZZZ contribuyó a la generación de bases imponibles negativas en 20X0 en el porcentaje del 25% (30.000/120.000 x 100). Así, de los 85.000 euros netos del grupo, corresponden a ZZZ la cantidad de 21.250 euros (85.000 x 25%). De esta manera, de los 45.000 euros compensados en 20X1, se adjudicarían a ZZZ la cantidad 11.250 euros (45.000 x 25%), quedándole pendientes 10.000 euros (21.250 - 11.250) por compensar. Así pues, la entidad ZZZ, excluida del grupo, se "llevará" con ella esta cantidad de 10.000 euros para compensarlos ella de forma individual cuando proceda. Por tanto, la cantidad que el resto del grupo podrá compensar en ejercicios siguientes será la de 30.000 euros (85.000 - 45.000 - 10.000). - Créditos fiscales que pudieran haberse generado en las entidades que componen un grupo con anterioridad a su incorporación a este (créditos "pre-consolidación"): Recogido en la letra e) del artículo 67 de la LIS estipula lo siguiente:"En el supuesto de que una entidad se incorpore a un grupo fiscal, en la determinación de la base imponible del grupo fiscal resultarán de aplicación las siguientes reglas:(...)e) Las bases imponibles negativas de cualquier entidad pendientes de compensar en el momento de su integración en el grupo fiscal podrán ser compensadas en la base imponible de este, con el límite del 70 por ciento de la base imponible individual de la propia entidad, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a dicha entidad, de acuerdo con lo establecido en los artículos 64 y 65 de esta Ley. (...)."Por su parte, en relación con las deducciones, el artículo 71 señala lo siguiente en su apartado 2:"2. Las deducciones de cualquier entidad pendientes de aplicación en el momento de su inclusión en el grupo fiscal podrán deducirse en la cuota íntegra del grupo fiscal con el límite que hubiere correspondido a dicha entidad en el régimen individual de tributación, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a dicha entidad, de acuerdo con lo establecido en los artículos 64 y 65 de esta Ley".De lo anterior se deduce que para aprovechar créditos fiscales de una entidad previos a su incorporación al grupo, es necesario que la tributación que la misma aporta al grupo sea positiva.

- Compensación de bases imponibles negativas pre-consolidación:El grupo está sometido, para estos créditos fiscales pre-consolidación, a un doble límite: el que le resulta aplicable a la entidad que los generó en régimen individual de tributación y el límite que corresponda al grupo en sí (así lo ratifica la Resolución del TEAC 4359/2019 del 24/09/2019). Así, a efectos de aplicar lo dispuesto en la letra e) del artículo 67 de la LIS, debe tomarse en consideración el límite porcentual que corresponda al importe neto de la cifra de negocios de la entidad que hubiera generado una base imponible negativa pre-consolidación, debiendo también tenerse en cuenta el porcentaje que corresponda al grupo.

Ejemplo

Un grupo en consolidación está formado por tres entidades, las cuales han presentado las siguientes base imponibles en el ejercicio 20X0 (en miles de euros):

La entidad ZZZ arrastra una base imponible negativa pendiente de compensar de 4.500.000 euros que generó antes de su incorporación al grupo. Las eliminaciones totales del grupo ascienden a 1.800.000 euros, perteneciendo a ZZZ la cantidad de 1.350.000 euros. Determinar el importe que podrá compensar el grupo en concepto de bases imponibles negativas anteriores (correspondientes a ZZZ) en el ejercicio 20X0, suponiendo que el límite a la compensación de bases imponibles negativas del grupo y de la entidad ZZZ es del 70%.Entidad Base imponible XXX 4.500 YYY - 4.500 ZZZ 3.600 Neto grupo 3.600 Solución

La base imponible previa del grupo será (todo en miles de euros):BIG = 4.500 - 4.500 + 3.600 - 1.800 = 1.800

Por otra parte, la limitación individual para compensar BI negativas de ZZZ vendrá dada por: BIzzz = 3.600 - 1.350 = 2.250; por lo que su límite sera el 70% => 1.575 Ahora bien, debemos tener en cuenta que el segundo límite del grupo entrará en juego, por lo que: Límite BIG = 1.800 x 70% = 1.260, inferior al anterior, por lo que la BI del grupo, una vez compensadas las BIs negativas será:BIGcomp = 4.500 - 4.500 + 3.600 - 1.800 - 1.260 = 540 Importante:

Tanto en la limitación individual como en la del grupo de consolidación, el mínimo de 1.000.000 de euros contemplado en el artículo 26.1 será de plena aplicación.

- Aplicación de deducciones pre-consolidación:El apartado 2 del artículo 71 de la LIS es el que regula estas deducciones, limitando las deducciones pre-consolidación a la cantidad que habría correspondido a la entidad que las generó en caso de haber tributado en régimen individual, con las incorporaciones y eliminaciones mencionadas. Este hecho determina la imposibilidad de que el grupo aplique más deducciones pre-consolidación que las que podría haber aplicado la entidad que las generó en caso de tributar individualmente, además de realizar una liquidación hipotética, hallando la cuota íntegra que obtendría la entidad que generó las deducciones pendientes en régimen individual, teniendo en cuenta las eliminaciones e incorporaciones de los artículos 64 y 65 de la LIS.Por otra parte, para la determinación del importe de la deducción pre-consolidación que pueda ser objeto de aplicación por el grupo, deberán tenerse en cuenta todas las deducciones y bonificaciones generadas y aplicadas por el grupo en la medida en que la entidad en cuestión haya contribuido a su obtención.

Ejemplo

La entidad XYZ generó deducciones por actividades de investigación y desarrollo en el ejercicio 20X0 por importe de 28.000 euros, de los cuales pudo aplicar en su declaración únicamente la cantidad de 2.000 quedando pendiente para ejercicios posteriores la cantidad de 26.000 euros. En el ejercicio 20X1 entra a formar parte de un grupo en consolidación fiscal con los siguientes datos referidos a 20X1:

A nivel de grupo, se ha aplicado el total de deducciones de I + D generadas en 20X1 (7.800) dado que existía cuota suficiente para absorberla según norma. Determinar el importe máximo que podrá deducirse el grupo de las deducciones pendientes de XYZ generadas en 20X0 (26.000 euros), suponiendo que existe cuota suficiente del grupo fiscal.Base imponible de XYZ 200.000 euros Eliminaciones más incorporaciones de XYZ - 40.0000 euros Cuota íntegra ajustada de XYZ 40.000 euros Deducciones generadas de I + D por XYZ 7.800 euros Deducciones generadas de I + D por total grupo (pertenecen

todas a XYZ)7.800 euros Solución

Según el artículo 39 de la LIS estas deducciones están limitadas al 25% de la cuota íntegra ajustada, por lo que en base a lo expuesto anteriormente, la cuota a someter a límite será la de la entidad que originó dichas deducciones (XYZ) en lugar de la del grupo. Así, tendremos:Límite deducciones = 40.000 x 25% = 10.000 euros

Puesto que el grupo ya ha aplicado las deducciones de este ejercicio por importe de 7.800 euros, el importe que podrá aplicar el mismo de las deducciones pendientes del ejercicio 20X0 será la cantidad de 2.200 euros (10.000 - 7.800), restando así todavía 23.800 euros para ejercicios futuros.

- Compensación de bases imponibles negativas pre-consolidación:El grupo está sometido, para estos créditos fiscales pre-consolidación, a un doble límite: el que le resulta aplicable a la entidad que los generó en régimen individual de tributación y el límite que corresponda al grupo en sí (así lo ratifica la Resolución del TEAC 4359/2019 del 24/09/2019). Así, a efectos de aplicar lo dispuesto en la letra e) del artículo 67 de la LIS, debe tomarse en consideración el límite porcentual que corresponda al importe neto de la cifra de negocios de la entidad que hubiera generado una base imponible negativa pre-consolidación, debiendo también tenerse en cuenta el porcentaje que corresponda al grupo.

Modelo 220

Es el modelo 220 el utilizado para presentar la declaración del impuesto de sociedades del grupo fiscal. Este modelo, así como el modelo 200 están regulados para el ejercicio 2021 por la orden HFP/379/2022 de 28 de abril y de la que destacaremos los siguietes extremos:- El modelo 220 se presentará obligatoriamente por vía telemática.

- El ingreso o solicitud de devolución realizada por este modelo lo efectuará la entidad representante del grupo (normalmente la entidad dominante).

- El plazo de presentación del modelo 220 es coincidente con el del modelo 200 (dentro de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo). Todas las entidades del grupo fiscal terminarán su periodo impositivo en la mismna fecha en que lo haga la entidad representante del mismo.

- Todas y cada una de las entidades que conforman el grupo fiscal, deberán realizar su declaración individual por el IS, en el modelo 200, hasta cifrar sus importes teóricos de ingreso o devolución, sin llegar a efectuar ingreso alguno o solicitud de devolución. Para la determinación de la base imponible individual de las entidades integrantes del grupo fiscal, los requisitos y calificaciones para la determinación del resultado contable, así como los ajustes al mismo, se referirán al grupo fiscal, y no se incluirán la reserva de capitalización, las dotaciones a que se refiere el artículo 11.12 de la LIS, la compensación de bases imponibles negativas que hubieran correspondido a la entidad en régimen individual ni la reserva de nivelación, en su caso.

- La entidad representante del grupo fiscal deberá hacer constar en la página 2 del modelo 220, el código electrónico de cada una de las declaraciones individuales de las entidades que conforman el grupo fiscal.

Comentarios

Régimen de consolidación fiscalSociedad dominanteSociedad dependienteDominio indirectoAplicación del régimen de consolidaciónLegislación

Artículo 62 Ley 27/2014 de la LIS. Determinación de la base imponible del grupo fiscal.Artículo 63 Reglas especiales aplicables en la determinación de las bases imponibles individuales.Nota aclaratoria sobre reglas para la aplicación por el grupo de consolidación fiscal de bases imponibles negativas y deducciones.Siguiente: Valoración en ampliaciones de capital por compensación de créditos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos